据港交所官网,山东信得科技股份有限公司(以下简称“信得科技”)日前首次向港交所呈交了IPO(首次公开募股)申请文件,工银国际和中泰国际为联席保荐人。

据招股书(申请版本,下同),信得科技拟将此次港股IPO募集资金用于研发计划及扩展产品组合、扩大产能、拓展海外市场以及营运资金及其他一般公司用途。

招股书显示,信得科技成立于1999年,业务覆盖兽用生物制品、中兽药、化药制剂及饲料添加剂,构建了完整的动保产业链。根据灼识咨询报告,按2024年收入计算,公司在中国动物保健市场本土厂商中排名第九;在禽用兽用生物制品这一核心领域,稳居行业前三。

更值得关注的是,信得科技在多个高壁垒细分市场占据绝对优势:作为国内兽用转移因子市场的开拓者,其明星产品“信必妥”销量稳居行业首位;同时,在新城疫病毒疫苗、兽用抗体及鸡支原体疫苗等细分赛道,公司均排名第一。

财务数据显示,信得科技近年来业绩表现亮眼。2025年前九个月,公司实现营业收入8.77亿元,同比增长25.2%;除税前利润增幅超100%。在全球化战略推动下,海外业务爆发式增长,同期海外收入达4610万元,同比激增123.8%。

按产品划分,2023年、2024年和2025年前三季度,信得科技的收入主要来自兽用生物制品(包括疫苗产品、抗体产品和转移因子),收入占比分别为63.6%、64.2%和69.1%。

图片来源:信得科技招股书截图

据招股书,信得科技的产品主要在中国境内销售,报告期内,公司来自中国内地的收入占比分别为98.8%、97.1%和94.7%,而公司的海外业务收入主要来自巴基斯坦、埃及及越南。公司采用以直销为主的销售方式,报告期内其直销渠道的收入占比分别为70.2%、69.6%和67.9%。

目前,公司正加速在31个国家推进产品注册,其水禽及家禽疫苗在越南、巴基斯坦市场占有率领先。此外,公司已获得《财富》世界500强企业住友商事的战略投资,为布局宠物业务、引入国际先进技术与产品奠定基础。

招股书披露,信得科技累计拥有12项国家级新兽药,25项生物制品、21项中兽药批文,是全球率先采用悬浮培养技术生产高致病性禽流感疫苗的企业之一。同时推出了国内首个四价禽用疫苗(新城疫+H9+法氏囊+腺病毒)。

目前,信得科技已在山东、北京等地建成四大生产基地,配备34条全部通过新版兽药GMP认证的生产线,并已累计投入11亿元用于先进制造产能建设,为产品稳定供应提供了坚实保障。

值得一提的是,信得科技表示,未来公司经营可能面临行业竞争激烈(国内超1500家兽药厂商)、养殖周期波动、疫病风险、原材料价格与供应波动、海外市场拓展与注册风险及政策监管变化等相关挑战。

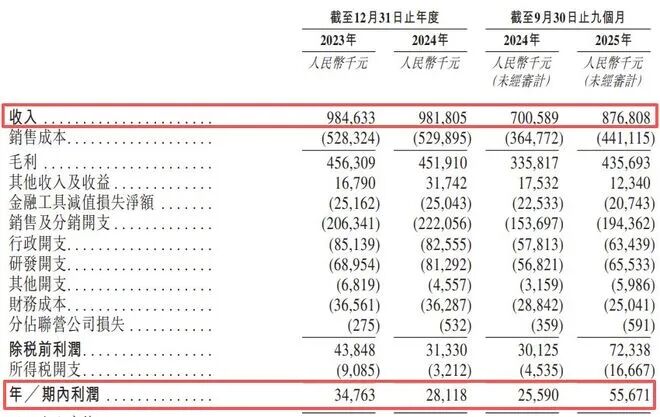

例如业绩方面,2023年、2024年和2025年前三季度,信得科技分别实现收入9.85亿元、9.82亿元和8.77亿元。同期,公司利润分别为3476.3万元、2811.8万元和5567.1万元。可以看出,公司在2024年收入和利润“双降”,其中利润较2023年下滑了约19%。同时,整体毛利率从2023年的46.3%降至2024年的46%。招股书披露,毛利率下降反映了在市场竞争加剧的情况下,抗体产品的平均售价下降。

图片来源:信得科技招股书截图

【版权声明】来源:猪好多平台。文章资料来源于互联网,由西南区整理发布,已标明来源,版权归原作者所有,内容仅供读者参考学习,用药请遵循医嘱,不构成任何投资建议。如有侵犯原作者权益,请在评论区留言联系我们删除。

发表评论 取消回复