最绝望的不是猪价的长期低迷,而是在低迷的时候仍然有人在盈利,这也就意味着你所认为的低迷是“针对”你的低迷,而不是针对整个行业。

如果我们仔细看上市猪企公布的信息,会发现,上市猪企成本始终比猪低价低一点点。价格不仅仅是与供需有关,更与头部猪企的成本有关,尤其是在集团养殖企业出栏量占比越来越高的情况下,对于更大数量的规模化猪场和家庭农场,从更长的生存时间维度来看,要想活下来必须有三个至关重要的条件:

1,良好的现金流

2,处于行业前20%以内的成本或者生产成绩

3,持续健康的经营管理。

虽然对于养殖企业来讲,并不存在传统意义上的竞争,但是从生存的角度,依然会面对三个极具危险的竞争对手:

01

可以看的到的

从公布的报表我们可以看到很多成绩好、成本低的猪场,同时,这些规模越来越大的猪企带来的生存竞争压力也越大。

2025年,19家上市猪企生猪出栏近2亿头,而他们平均的养殖成本约6.47元/斤,15家上市猪企的完全成本有超过一半的企业成本迈进6元成本线,有三份之一的企业成本额逼近5元线,行业龙头牧原2025年12月的成本已达5.8元/斤。在上市猪企中也有成本依旧在7.5-8元/斤的,价格差最大有3.5元,或许未来猪场生存的“斩杀线”就是这前2亿头猪的生产成本。

02

看不到的

很多猪场看不到自己的经营管理是什么状况。

集团企业有完整的生产管理数据,但是我们大部分规模化猪场和家庭农场往往缺乏完整的生产数据和财务管理,所以自己猪场的生产成绩到底如何并不清楚,很多时候都是一本糊涂账,而又缺乏人才吸引与管理的能力,猪场在营养、疫病、管理都缺乏系统的优化措施,内部的经营管理就会变成“不识庐山真面目,只缘身在此猪场”,是另一把悬在头顶的“达摩克利斯之剑”。

03

可以看到,但也看不清楚的

市场的变化,尤其是当猪周期不再明朗,猪价受供需、情绪、成本等多种因素共同影响时,猪价的走势永远是一个迷。

我们对猪价的认识总存在“近视”的执着,当下的行情实际是个过去式,是过去的存栏情况、区域疫病情况、供需关系的综合表现,看当下的行情我们能做的事情很少,只能被动的采取应对措施,要么亏本卖掉,要么继续养再赌一把。而如果我们把视力调远一点,就会发现一个非常清晰的事实:养猪只能是个微薄利润的行业,把成本跑赢猪价就是我们的生存之道。

我很喜欢一句话:我们要多看看别人,也让别人多看看我们,这样我们才能正视自己。

回到文章开头所说的,如此行情猪场生存的三个必要条件:

一,良好的现金流

1,当前行业现金流现状

截至2025年三季度,22家上市猪企负债总额达3700亿元,整体负债率57.3%,其中4家企业负债率超过70%。行业处于深度亏损状态,多数企业单头亏损在48-296元之间,仅牧原股份等极少数企业能够盈利。

而一些行业研究机构也指出,2026年我们可能会面临肉猪、仔猪同时深亏的困境,现金流压力显著。当下对于大部分猪场,猪价已经跌破了部分企业的付现成本(即不包括折旧等非现金支出的直接现金支出),这意味着现金流一段时间内都为负

2,养殖场安全生存的现金流要求

(1)现金流的基本要求是要能够付现。而付现成本:包括饲料、兽药、人工、水电等需要现金支付的直接成本,不包括折旧、摊销等非现金支出。

只有当当生猪价格高于单位现金成本时,养殖场菜处于现金盈亏平衡状态。

(2)现金流的安全垫要求是能够满足3-6个月运转资金。3-6个月用于运转的流动资金,主要用于应对饲料突然涨价或猪场暂时无猪出售等极端情况。

在行业深度亏损期,这个安全垫尤为重要。

(3)扩张时的特殊要求现金流压力会显著放大。因为存栏量增加但出栏量滞后,导致现金支出增加而现金流入未变。

例如,多养100头猪需要多支出约6万元饲料钱(按600元/头计算),这部分资金必须在扩张前准备好。

3,现金流计算方法

(1)单位现金成本计算

单位现金成本 = 月度现金支出 ÷ 月末出栏量 ÷ 出栏均重

举例:某养殖场月度现金支出78.88万元,月末出栏量500头,出栏均重120公斤,则单位现金成本为13.15元/公斤。这意味着生猪价格必须高于13.15元/公斤才能实现现金盈亏平衡。

(2)经营现金流计算简化公式:经营现金流 = 净利润 + 折旧摊销更详细的现金流计算需要考虑:

- 现金收入:生猪销售收入、淘汰猪收入、仔猪销售收入、猪粪收入等

- 现金支出:母猪饲料支出、仔猪饲料支出、人工费用、其他运营费用、固定资产维持性支出等

(3)扩张导致的营运资金增加额计算

扩张导致的营运资金增加额 = 新增出栏头数 × 单头饲料投入成本 × 0.5

(系数0.5是因为一年出两茬,前一茬的饲料钱需要先投入)

(4)现金流预警指标

- 仔猪销售临界价:设定为成本的110%

- 母猪淘汰胎次红线:如7胎以上占比>15%时启动淘汰

- 最迟出栏线:超过设定时间不再等待行情,优先考虑现金流

二,行业前20%以内的成本或者生产成绩

我们先看看行业头部猪企最新的数据:牧原股份(5.9元/斤)、德康农牧(5.95元/斤)、温氏股份(6.0元/斤)等企业已进入"5元成本俱乐部",当然,这不一定是行业最好的成本数据,但是以他们的1.5亿左右的出栏量,这个成本肯定可以算行业前20%的数据了。

行业前20%成本与生产成绩标准

| 指标 | 前20%标准 | 备注 |

| 养殖完全成本 | ≤6.00元/斤(12元/公斤) | 基于21家上市猪企成本数据,前4名企业成本均在6.00元/斤及以下 |

| PSY(每头母猪年提供断奶仔猪数) | ≥29头 | 基于15家上市猪企PSY数据,前3名企业PSY均达到29头及以上 |

| 料肉比 | ≤2.43 | 基于11家公开料肉比数据的上市猪企,神农集团以2.43领先行业 |

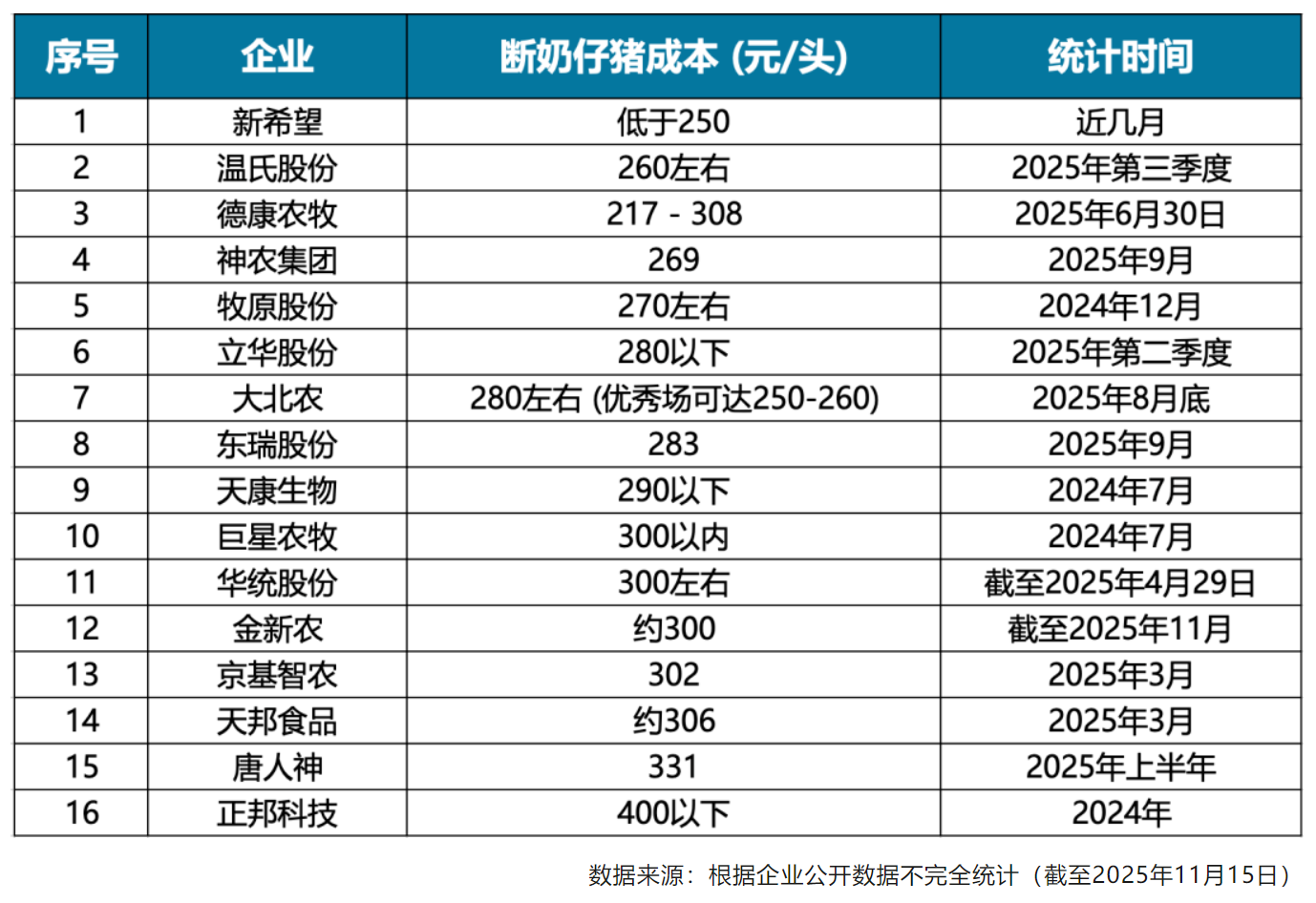

| 断奶仔猪成本 | ≤240元/头 | 基于13家上市猪企数据,牧原股份(230-240元)、新希望(240元)处于领先水平 |

1,成本控制

(1)21家上市猪企平均养殖成本约6.47元/斤,但不同猪企间的差距显著

(2)头部企业与尾部企业成本差距超过2.2元/斤,按120公斤出栏体重计算,每万头生猪成本差达540万元

2,生产效率

(1)PSY数据差距显示生产效率的巨大差异,第一梯队(≥29头)与第三梯队(约25头)差距达4.5头,而很多规模化牧场和家庭农场的PSY数据还要低2-3头

(2)饲料转化效率上同样有巨大的差异,这也是导致成本差异巨大的重要因素。神农集团以2.43的料肉比领先,比行业平均水平(约2.8)低0.37,每头猪可节省饲料成本约50元

(3)部分企业将断奶仔猪成本从年初的270元降至230-240元,降幅约15%

行业的分化越来越大,牧原、温氏、新希望三家头部企业占据19家上市猪企65.42%的市场份额,占全国总出栏的20%左右。而TOP30养猪企业MSY(每头母猪年提供肥猪)达24.41头,而非TOP30企业仅15.67头,差距近9头,2025年牧*股份预计盈利147-157亿元,而新**预计亏损7-9.6亿元,成本控制能力直接决定盈亏。

所以还是回到那句话,猪价低迷不是针对所有企业的,部分时间段的全行业亏损是存在的,但是绝大多数时间一定是有人赚钱,有人亏钱,行业发展比较成熟的时候就是大部分人少赚一点钱,少部分人还是会亏钱

三、猪场持续优化经营管理

行业正经历"成本为王"的洗牌阶段,所有猪场都需要在成本控制、生产效率、风险管理和差异化竞争等方面全面升级。

集团企业的发展无疑得益于经营管理的全面升级,所以我也整理了部分的企业在经营管理层面的措施,仅供参考:

部分经营管理优化建议

| 优化维度 | 具体措施 | 参考案例/数据支撑 | 预期效果 |

| 成本控制 | 1,设定6元/斤成本目标:将完全成本控制在6元/斤(12元/公斤)以下作为生存底线2,饲料成本优化:采用低蛋白日粮技术,豆粕减量替代方案 3,精准饲喂管理:引入智能饲喂系统,降低料肉比至2.5以下 4,减少死淘损失:将成活率提升至98%以上 | 牧原料肉比2.64,神农集团断奶仔猪成本≤240元/头,扬翔"精喂坊"技术降低40-50元/头成本 | 每头猪成本降低100-150元,年出栏1万头可节省100-150万元 |

| 生产效率 | 1,提升PSY至28头以上:优化种猪管理,提高繁殖效率 2,缩短出栏周期:通过营养调控将出栏时间控制在160-170天 3,批次化管理:实施全进全出生产模式,减少交叉感染 4,数据驱动决策:建立生产数据日报、周报、月报分析体系 | 巨星农牧PSY达30头,牧原PSY 29头以上,中粮肉业数据日报制度 | 母猪年贡献断奶仔猪增加3-5头,资金周转率提升15-20% |

| 现金流管理 | 1,保持3-6个月运营资金:强制储备相当于3-6个月运营成本的流动资金 2,分批次出栏策略:避免集中销售压价,保证稳定现金流入 3,建立现金流预警机制:设定明确的出栏和淘汰红线 4,融资渠道多元化:探索活体抵押贷款、产业链融资等 | 行业深度亏损期,多数企业单头亏损48-296元,现金流压力显著 | 在猪价跌破付现成本时仍能维持3-6个月正常运营 |

| 技术应用 | 1,智能化升级:引入智能环控、精准饲喂、疫病监测系统 2,育种技术优化:采用基因筛查技术淘汰低效母猪 3,数字化管理:建立业财一体化系统,实现业务数据自动生成财务数据 4,环保技术应用:粪污资源化利用,降低环保成本 | 牧原智能疫病防控系统,扬翔"精喂坊"提升饲料利用率5%,AI技术将雏鸡孵化率提升至98%以上 | 人工成本降低20-30%,饲料利用率提升5-8%,疫病损失减少15-20% |

| 风险管理 | 1,价格风险对冲:参与"保险+期货"产品,利用地方财政补贴 2,生产节奏调整:不逆势扩张"赌后市行情",果断淘汰低效能母猪 3,政策合规管理:关注能繁母猪存栏量调控政策(目标3650万头) 4,疫病防控体系:建立生物安全三级防护体系 | 发改委计划将能繁母猪存栏量目标下调至3650万头,降幅7.9% | 规避价格大幅波动风险,符合政策要求,减少疫病损失 |

| 差异化竞争 | 1,特色品种养殖:发展地方特色猪种,打造区域品牌 2,高端市场定位:聚焦供港澳鲜肉等溢价市场 3,产业链延伸:布局生猪深加工,提升附加值 4,生态养殖模式:发展种养结合循环农业 | 东瑞股份聚焦高端供港澳鲜肉市场,罗牛山布局生猪深加工 | 产品溢价提升10-20%,利润率提高3-5个百分点 |

| 合作联盟 | 1,"公司+农户"模式:与龙头企业合作,转移市场风险 2,供应链协同:与饲料企业、屠宰企业建立战略合作 3,技术共享平台:参与行业技术交流,获取最新管理经验 4,联合采购:通过合作社形式降低原料采购成本 | 正大与牧原、中粮、扬翔等多方合作,提升产业链运营效率 | 采购成本降低3-5%,技术更新速度加快,市场风险分散 |

龙头企业的成本挖潜空间

关键要点:

1,目标设定:将完全成本控制在6元/斤以下,这是行业前20%的门槛

2,重点突破:饲料成本占养殖成本60-70%,通过低蛋白日粮技术可降低豆粕用量3-5个百分点,每吨饲料成本降低50-80元

3,精细化管理:建立成本核算体系,每1-3个月进行一次盈亏分析,及时发现成本超支环节

4,PSY提升:每提升1头PSY,断奶仔猪成本可降低15-20元/头

5,批次化管理:实施21天或28天批次化生产,提高栏舍利用率15-20%

6,数据管理:建立生产关键指标(KPI)监控体系,包括配种率、分娩率、成活率、日增重等

7,安全垫储备:在行业深度亏损期,必须储备3-6个月运营资金

8,出栏策略:设定"最迟出栏线",超过设定时间不再等待行情,优先保障现金流

9,融资准备:提前与银行沟通活体抵押贷款政策,了解政府贴息贷款项目

10,分步实施:先上马投入产出比高的技术,如智能饲喂系统(投资回收期1-2年)

11,重点突破:优先解决料肉比、死淘率等关键指标

12,人才培养:培养既懂养殖又懂数据的复合型人才

13,价格预警:建立猪价监测体系,设定不同价格区间的应对策略

14,政策跟踪:密切关注能繁母猪存栏量调控政策变化

15,疫病防控:建立标准操作程序(SOP),定期进行生物安全审计

16,市场细分:根据自身资源禀赋选择细分市场,如高端鲜肉、特色品种、有机猪肉等

17,品牌建设:打造区域特色品牌,提升产品溢价能力

18,渠道创新:发展社区团购、直播带货等新型销售渠道

生猪价格仍处于第八轮周期的下行阶段。自2022年3月进入第八轮周期以来,目前仍处于下行周期。2025年以来,猪价多次低于市场预期,除受产能周期影响外,主要受四个方面的因素影响:出栏均重偏高、生产效率提升、疫情干扰减弱、终端需求疲弱等

从当前的产能状况来看,2025年7月至今,生猪养殖行业再次步入去产能阶段,截至2025年12月,产能累计降幅2%。2025年12月末全国能繁母猪存栏量3961万头。即便产能有所去化,但生产效率的提升也会抵消去化的部分效果,即便乐观的看猪价,至少也要2026年第四季度才可能迎来猪价上涨周期。

在猪价上涨前,我们能做的就是,活下来,降下去,保持健康!

【版权声明】来源:知岩片语512。文章资料来源于互联网,由西南区整理发布,已标明来源,版权归原作者所有,内容仅供读者参考学习,不构成任何投资建议。如有侵犯原作者权益,请在评论区留言联系我们删除。

发表评论 取消回复