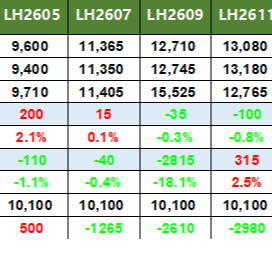

4月7日,生猪期货主力合约直接跳水,跌幅超3%,跌破9200元/吨,创下上市以来历史新低!

现货市场更惨,全国生猪均价跌破9.3元/公斤,部分地区甚至跌到7.9元/斤,养一头猪亏400+已成常态。

最新监测数据出炉:生猪价同比跌29.8%创近8年新低,部分地区外三元探至3元以内!

近日,国内生猪市场出现了一个值得关注的现象:生猪期货主力合约持续下跌,现货猪价跌至历史低位

与此同时,A股猪肉板块却大涨,华统股份、巨星农牧等生猪养殖股表现亮眼。

期货日报记者从采访中了解到,出现这种“期股背离”现象的主要原因是期货市场和股票市场交易驱动的时间周期和交易逻辑不同。

“期货定价现货、股票定价预期。”中信建投期货养殖板块研究员邓昊然解释说,生猪期货价格下跌尤其是近月合约下跌,反映了市场对短期供需格局并不看好,期货价格充分计价了当下的供应过剩压力。而A股猪肉板块上涨则是资金提前博弈周期反转,猪价越低、行业亏损越严重,意味着中小养殖户现金流压力加剧,能繁母猪去化速度有望加快,供应收缩拐点可能提前到来。

广发期货研究所农产品研究员朱迪表示,当前生猪现货价格已在底部区间持续运行较长时间,猪周期得到了相对充分的验证,后续无论猪周期底部持续时间长短,行业势必迎来产能出清,发展前景向好。因此,从股票投资逻辑出发,在行业周期底部更适合进行价值投资。

此外,邓昊然表示,在A股热点板块波动加大的背景下,猪肉板块估值处于历史低位,具备较强的安全边际与防御属性,而资金从高估值板块向低估值板块轮动,则进一步推动猪肉股逆势走强,最终形成“期股背离”现象。

自2022年第六轮猪周期开启以来,猪价经历了漫长的“磨底期”。在格林大华期货农产品研究员张晓君看来,本轮猪周期何时迎来拐点,取决于养殖端去产能的实际进程。

“目前,养殖端亏损的时间及深度都不足以驱动其进入实质性去产能阶段。”张晓君说,当前,淘汰母猪与生猪的比值仍在0.8以上;屠宰场母猪大多仍为正常淘汰的一、二胎母猪,尚未出现大量怀孕母猪;企业现金流逐渐趋紧,但未出现大规模抛售现象。因此,当前去产能进程虽然已经开启,但养殖端暂未进入实质性去产能阶段,暂时看不到明确的猪周期拐点。

据朱迪介绍,从以往的发展规律来看,春节假期后往往是生猪价格触底的关键节点。近期的市场数据显示,二元母猪销售价格快速下跌,直观反映出市场补栏情绪低迷的现状。在行业持续亏损的背景下,产能出清节奏大概率会加快。

值得注意的是,国家产能调控的目标也在持续收紧——2025年全国能繁母猪正常保有量从4038万头调减至3950万头,2026年则进一步下调至3650万头。

“从去产能节奏来看,政策已从‘柔性引导’转向‘刚性约束’,年度生产备案要求头部企业按统一口径报备产能计划、接受动态监督,未达标将面临信贷收紧等约束,配合能繁母猪存栏目标连续下调,政策调控加码叠加全行业亏损,2026年产能去化节奏预计将明显提速。”邓昊然说。

在张晓君看来,近年来母猪生产效率持续提升,能繁母猪正常保有量下降符合市场规律。从市场调研情况来看,前期没有母猪存栏的外购仔猪育肥企业等市场主体对2027年猪价的预期较为乐观,导致今年年中有补栏计划。基于此,实质产能去化的节奏可能较市场预期延后。

朱迪则表示,无论大型企业还是中小养殖主体,前期投入的沉没成本均处于较高水平,因此行业短期内难以出现主动去产能的行为,仍需等待行业亏损持续放大,才能形成有效的产能去化动力。

农业农村部最新监测数据显示,2026年3月第4周全国生猪均价跌至每公斤10.68元,环比下跌3.3%,同比跌幅达29.8%,直接刷新近8年生猪价格新低!

市场低迷之下区域价格分化加剧,部分地区外三元生猪收购价更是探至3元以内!

一、跌穿底线的3个残酷真相1. 产能严重过剩:能繁母猪存栏远超3650万头调控红线,叠加PSY效率飙升,出栏量暴增20%+

2. 消费淡季暴击:3-8月猪肉需求低迷,供大于求矛盾彻底爆发

3. 去化陷入死局:大家都盼别人减产,自己硬扛,越扛亏越多

二、散户最关心:底部到底在哪?- 短期:收储托底杯水车薪,9000元/吨关口岌岌可危

- 中期:必须等到能繁母猪去化300万头以上,行情才有望反转

- 当下:现金流为王,别赌反弹,严控成本、加速出栏才是活路

这轮周期比2018、2021年更残酷,活下去就是胜利!

发表评论 取消回复