本周看法:关注端午备货启动节奏,盘面震荡寻向。

上周看法:弱势延续,盘面重回空头排列,关注现货企稳信号。

逻辑判断:

1.供给:出栏均重小幅回升至123.21公斤,养殖端压栏惜售意愿再度抬头;仔猪价格继续上行至253.33元/头,连续第五周上涨,单周涨幅2.21%较前期明显放缓;日均出栏量回落至29.1万头,供给节奏阶段性放缓。

2.需求:屠宰开工率周均37.85%较上周38.05%小幅回落0.20个百分点,绝对水平仍偏低;鲜销率基本持平于82.10%,终端消费节奏维持平稳;冻品库存继续累增至291,321吨,库容率突破29.79%,单周累库幅度回升至4.21%,累库节奏再度加快。

3.利润:养殖利润连续两周恶化,自养、外购利润分别走弱至-274.10元/头、-221.00元/头;屠宰利润亏损扩大至-2.8元/头,连续五周维持亏损状态;猪粮比周内一度跌破4.0至3.99,周末回升至4.03,仍处一级预警区间。

本周国内生猪市场期现走势出现明显分化,期货低位反弹、现货区域分化。河南外三元由上周五9.85元/公斤回升至本周五10.22元/公斤,单周上涨0.37元,涨幅3.76%;全国均价由9.58元/公斤微幅波动后报9.58元/公斤,周环比持平;广东、四川维持窄幅整理。期货端,主力合约LH2607在前三日窄幅震荡后于周四、周五连续放量上涨,周五收于11190元/吨,周环比上涨400元/吨,涨幅3.71%;河南基差由-940元/吨走扩至-1200元/吨。基本面来看,供给侧出栏量回落、出栏均重小幅回升反映养殖端压栏惜售意愿再度抬头;需求侧屠宰开工率小幅回落、冻品累库节奏加快,需求端实质性改善仍未出现。利润方面,养殖端连续两周恶化,屠宰端延续亏损。展望下周,期货反弹的可持续性需现货端协同验证,需关注屠宰开工率能否触底回升、仔猪与商品猪价格背离的修复方向。

报告正文

一、行情回顾

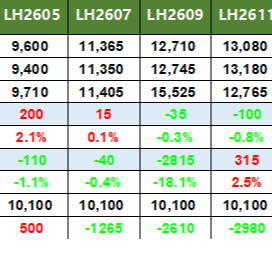

主力合约:本周LH2607呈现"震荡蓄势—放量突破"的形态。周一开盘小幅下挫至10730元/吨,创近期低点;周二、周三延续窄幅震荡,分别收于10795元/吨、10820元/吨;周四盘面突然放量上行,单日上涨200元/吨至11020元/吨,有效突破前期10800元/吨整理平台;周五延续多头气势再度上涨170元/吨,收于11190元/吨。全周呈"低位震荡—连续突破"形态,反弹动能在周四出现明确转折信号。成交持仓方面,周四放量突破日成交量明显放大,反映多头资金主动入场迹象;持仓量保持平稳,单日减仓持续,结构上多空双方博弈加剧。远月LH2609与LH2611跟涨幅度相对有限,月差结构维持深度Back。

基差:基差方面,本周河南基差由上周五-940元/吨走扩至本周五-1200元/吨,周内累计走扩260元/吨。本周基差走扩主要由期货端推动——期货周涨幅400元/吨显著大于现货周涨幅370元/吨(折合370元/吨),期货涨幅领先现货导致基差再度走扩。从绝对水平看,当前基差仍处年内偏宽区间,期货端对远期供给收紧的定价进一步强化。后续基差能否收敛,主要观察现货能否跟随期货同步上行。

二、供给:压栏意愿抬头,仔猪涨幅趋缓

产能与效率:2026年3月末全国能繁母猪存栏3904万头,同比下降3.3%,较2025年9月4035万头的阶段性高点累计去化131万头,基本回落至3900万头正常保有量水平。近几个月环比降幅逐步收窄,显示去化已进入中后段,且主要由持续亏损倒逼驱动,一旦价格修复,去化节奏可能再度放缓。与此同时,2025年全国养殖场PSY均值升至24.34头(2024年为24.03头),最高10%养殖场达31.54头,效率抬升对数量去化形成对冲——以PSY增幅测算,当前3904万头能繁母猪对应的潜在仔猪产出仍高于2024年同期水平。去化中后段的减速风险叠加效率端的对冲效应,是本轮周期供给收缩迟滞、价格底部持续走低的核心结构性因素。

出栏量:本周钢联样本企业日度出栏量周均29.1万头,较上周29.9万头回落0.8万头(-2.68%)。周内出栏节奏呈现"先低后高"特征,周一282386头为周内最低,周五回升至300434头。出栏量再度回落主要源于现货回升后部分养殖主体压栏惜售情绪抬头,叠加部分规模场月度出栏计划进入阶段性调整窗口。从结构看,散户惜售意愿较规模场更明显,整体供给节奏阶段性放缓。

出栏均重:本周商品猪样本企业出栏均重小幅回升至123.21公斤,较上周123.16公斤回升0.05公斤,结束连续两周持平转为小幅上行。体重端的回升反映养殖端在期货反弹与仔猪持续走高的双重影响下,对后市价格预期进一步改善,压栏意愿再度抬头。从节奏看,体重回升幅度有限,尚未形成趋势性变化,但后续若期货延续反弹,体重存在阶段性继续上行的可能,需警惕由此带来的中期供给压力回补。

仔猪价格:全国7公斤仔猪出栏均价本周继续上行至253.33元/头,较上周247.86元/头上涨5.47元/头,单周涨幅2.21%。较4月17日年内低点189.29元/头累计上涨64.04元/头,累计涨幅33.83%,连续第五周保持上行。值得关注的是,本周单周涨幅2.21%较此前四周(+5.91%、+8.79%、+7.86%、+5.36%)明显放缓,仔猪价格上涨节奏出现初步降温迹象。涨幅放缓可能源于两方面:一是当前价位已对应自繁端较好的盈利空间,规模场补栏需求边际饱和;二是商品猪价格持续偏弱制约二次育肥的边际利润空间。仔猪与商品猪价格背离虽仍延续,但本周仔猪涨幅放缓是首个收敛信号,后续若持续放缓甚至转跌,将意味着背离的修复方向倾向于补栏需求降温。

三、需求:开工小幅回落,累库节奏再加快

屠宰开工:本周135家样本屠宰企业开工率小幅回落。周内开工率呈窄幅波动,周一37.98%、周二37.60%、周三37.86%、周四37.87%、周五37.95%,周均37.85%较上周38.05%下移0.20个百分点。开工率结束上周小幅回升再度走弱,反映现货回升后屠企采购成本压力重新抬头,同时鲜销端缺乏进一步放量空间。当前开工率较往年同期41%—43%水平仍有较大差距,终端消费实质性回暖延后。

鲜销:本周重点屠宰企业鲜销率基本持平于82.10%,较上周82.14%微降0.04个百分点,连续三周维持在82%关口附近窄幅波动。鲜销率高位企稳但缺乏进一步上行动能,反映节后终端消费节奏整体平稳,端午节前备货效应尚未实质启动。后续两周端午节前备货预期是鲜销率能否突破83%的关键观察窗口。

冻品库存:本周重点屠宰企业冷冻猪肉库存由279,546吨增至291,321吨,周环比增加4.21%;库容率由28.76%升至29.79%,增幅1.03个百分点。本周累库幅度较上周3.06%再度回升,累库节奏出现明显加快,库容率即将突破30%关口。累库节奏的再度加快反映两方面变化:一是现货回落阶段屠企继续低位入冷;二是二次育肥需求阶段性激活、部分主体趁低位采购入库。库存绝对水平已突破近年同期高位,后续库存释放压力将逐步成为中期关注重点,一旦进入主动去库阶段,对现货价格的压制将逐步显现。

四、利润及估值分析:养殖延续恶化,屠宰深陷亏损

养殖利润:本周养殖端亏损延续恶化趋势。外购仔猪育肥利润由上周-217.69元/头扩大至-221.00元/头,单周恶化3.31元/头;自繁自养利润由-268.91元/头扩大至-274.10元/头,单周恶化5.19元/头。养殖利润已连续两周走弱,主要源于现货价格虽阶段性企稳但仍处低位,叠加仔猪价格持续高位对外购成本端形成挤压。从结构看,自养端恶化幅度略大于外购端,反映现货价格波动对自养模式的弹性传导更直接。养殖端深度亏损格局未改,亏损倒逼产能去化的内生动力持续存在,但近期仔猪价格的持续高位反映养殖端预期已显著改善,去化节奏可能阶段性放缓。

猪粮比与政策:本周全国猪粮小幅波动。周一3.9,周内最低、再度跌破4.0、周二周三均为4.00、周四4.01、周五4.03。猪粮比周内跌破4.0后小幅回升,反映现货价格与饲料成本的相对关系仍处于敏感区间。绝对水平上,猪粮比仍处于发改委一级预警区间(5:1以下),距5.0盈亏平衡线仍有较大差距。后续猪粮比走向取决于现货能否延续反弹以及饲料成本是否继续下行。

成本支撑:饲料成本方面,本周玉米均价由上周2382元/吨小幅回落至2376元/吨,单周下跌6元;豆粕均价由2941元/吨回落至2919元/吨,单周下跌22元。玉米、豆粕双双延续下行趋势,整体饲料成本继续走低。从绝对水平看,豆粕较3月19日3394元/吨高点累计回落475元,跌幅14.0%;玉米较年内高点累计回落幅度也较为明显。本周末期豆粕进一步下行至2888元/吨,下行趋势仍在延续。成本端的持续走弱为养殖利润提供一定缓冲,但削弱成本对猪价底部的支撑作用。若豆粕延续下行突破2900元/吨关口,养殖成本线或将被动下移。

作者:潘兆敏 F3064781 / Z0022343

编辑:郑钰岷 F03146524

初审:张莎 F03088817 / Z0019577

复审:赵肖肖 F0303938 / Z0022015

投资咨询业务资格:皖证监函〔2017〕203号

免责声明

本报告基于安粮期货股份有限公司(以下简称“本公司”)认为可靠的公开信息和资料,但本公司对这些信息的准确性和完整性均不作任何保证,可随时更改报告中的内容、意见和预测,且并不承诺任何有关变更的通知。本报告中的内容和意见仅供参考,并不构成对所述内容的投资建议,投资者应根据个人投资目标、财务状况和风险承受能力来判断是否使用报告所载之内容和信息,独立做出决策并自行承担风险。本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

联系我们

官网:www.alqh.com

官微:安粮期货官微

客服热线:400-626-9988

发表评论 取消回复