2026年伊始,生猪市场并未迎来预期的“开门红”。尽管身处传统消费旺季,但在供给过剩与需求不足的双重压力下,猪价持续在低位震荡徘徊。行业分析普遍认为,上半年市场或延续“磨底”状态。

1、旺季不旺,上市猪企业绩承压

当前生猪养殖行业正深陷“旺季亏损”的尴尬境地,中小散户面临巨大经营压力。这种普遍的困境在上市猪企最新披露的产销数据中得到了直接印证。数据显示,2025年全年,主要上市猪企呈现出“增量不增价”,甚至“量增收减”的特征。

温氏股份2025年销售生猪4047.69万头,同比增长超过34%,但销售收入却微降0.45%,毛猪销售均价同比下降近18%。仅仅在去年12月,其毛猪销售均价已跌至11.6元/公斤,同比深跌27%。牧原股份的情况同样不容乐观,公司2025年12月商品猪销售均价为11.41元/公斤,同比下降超过四分之一,导致当月销售收入同比大幅下滑36.06%。天康生物、金新农等企业也录得销量增长但收入下降的背离走势。

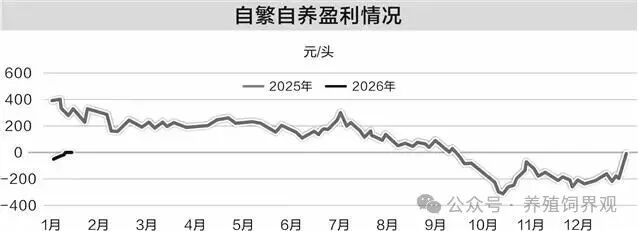

根据卓创资讯监测,2025年全国瘦肉型生猪均价为13.74元/公斤,同比下降17.97%。猪价持续低迷导致行业企业普遍陷入亏损境地。行业数据显示,尽管2026年1月上旬亏损幅度有所收窄,但自繁自养模式下的头均亏损仍达33元左右,外购仔猪育肥则面临75元/头的亏损。

2、供需失衡,价格持续磨底

当前生猪市场供给过剩与需求不足的矛盾尚未发生根本性改变。回顾2025年,生猪市场价格整体呈现“前高后低、震荡寻底”的格局。年初在二次育肥等操作支撑下短暂震荡后,自二三季度起便因大体重猪集中出栏与消费淡季影响而进入下行通道。尽管期间有“反内卷”、“产能调控”等政策引导,促使猪价在去年7月初出现短暂反弹,但由于供需宽松的底层格局未变,价格很快再度回落。

进入四季度,行业陷入深度亏损,猪价长时间在11-12元/公斤的历史低位区间磨底,迫使养殖端普遍加快出栏节奏以回笼资金。

2026年1月以来,市场出现了一些微妙变化。受前期持续亏损驱动以及部分企业主动控制出栏体重影响,市场供应压力短期略有缓解。同时,标猪与肥猪价差的扩大,增强了养殖户的惜售情绪,北方地区二次育肥的补栏意愿也有所回暖,共同对短期猪价形成了微弱支撑。

卓创资讯分析师指出,基于能繁母猪存栏量等先行指标判断,2026年上半年生猪供应端的压力依旧偏大,市场供大于求的趋势预计仍将持续。

3、供需拐点未明,下半年或现转机

面对持续低迷的市场,行业最为关切的问题是:转折点何时到来?综合多家分析机构的观点,短期来看,明确的供需拐点尚未出现,市场可能仍需一段时间的震荡磨底。

上海钢联数据指出,2025年12月123家规模场商品猪存栏量为3692.16万头,环比减少0.23%,但同比增加4.72%。85家中小散样本企业12月份存栏量为155.58万头,环比微降0.09%,同比上涨8.17%。这意味着生猪产能的根基依然雄厚。分析认为,当前行业的产能去化以能繁母猪存栏量缓慢下降为主,整体去化速度并不快。若在市场竞争、企业长期战略等因素影响下,减产执行不及预期,产能去化的进程还可能进一步延缓。

因此,初步判断2026年上半年供应压力难以得到根本性缓解。预计在春节过后,市场将步入季节性消费淡季,供大于求的格局可能更加突出。真正的转机或许需要等待更长时间。行业分析普遍将趋势性好转的期望寄托于2026年第三季度。随着下半年传统消费旺季的开启,叠加产能持续去化的潜在效果逐步显现,行情有望自二季度末或三季度初起逐步回暖。

此外,玉米、豆粕等饲料原料在春节前备货期内,由于部分供应偏紧,价格呈现稳中有涨的态势。但长周期来看,现阶段饲料价格仍处相对低位,且多呈窄幅调整,对养殖端成本的边际影响较小。因此,生猪养殖近期的盈利情况,主要仍由生猪自身的市场价格波动所主导。

【行业观察】当前生猪市场正处于漫长的产能出清与格局重塑阶段,中长期价格走势仍由供需基本面主导。市场修复不会一蹴而就,养殖主体需在控制成本、保证资金链安全的前提下,灵活调整出栏节奏,并密切关注能繁母猪存栏等前瞻指标的变化,以应对持续的市场磨底期。

【版权说明】来自:证券时报等。猪博士平台转载的文章均已注明来源、猪博士平台原创文章其他平台转载须注明来源,特别说明的文章未经允许不可转载。我们发布的文章仅供养猪人学习参考,不构成投资意见。如有不妥,请联系客服删除。

发表评论 取消回复