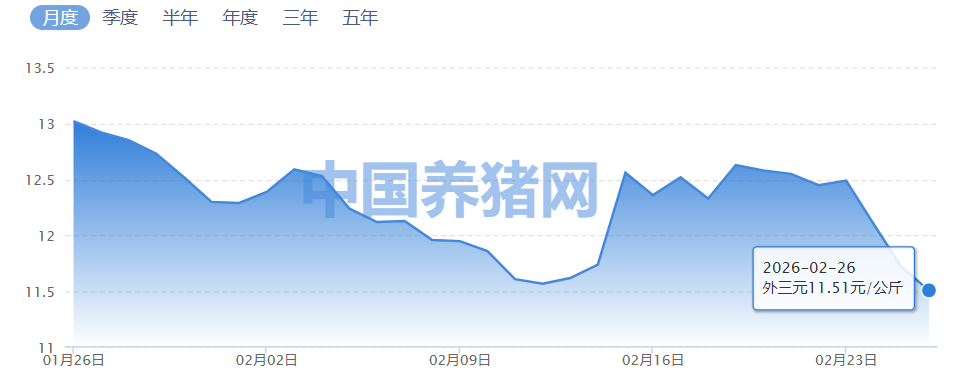

春节的喜庆气氛尚未完全散去,但生猪市场却迎来了一场"倒春寒"。2026年2月26日,生猪市场并未迎来预期的节后企稳,全国外三元生猪均价进一步下探至11.51元/公斤,较昨日再跌0.21元/公斤。这个价格,不仅意味着自繁自养模式下的出栏每头亏损继续扩大,更标志着行业在马年的开端,就踏进了一段深不可测的“冷水期”。

01 全线飘绿:一个失灵的春节行情

纵观全国市场,几乎是一片“环保色”。在监测的31个地区中,多达30个猪价下行,仅新疆一地微弱上涨。其中,传统高价区的广东跌幅明显,达0.27元/公斤;东北的黑龙江则跌去0.32元/公斤,报价已在10.5元/公斤边缘徘徊。区域间价差被急剧压缩,北高南低的格局虽在,但整体价格重心正同步下沉。

春节,这个往昔拉动猪价最有力的引擎,在今年彻底失灵了。节前,市场曾寄托于节日消费能消化大量压栏肥猪,但现实是,即便在除夕前后,样本企业的屠宰量增幅也远逊于往年。节后,家庭库存消耗、餐饮需求转淡,导致消费端呈现“断崖式”回落。面对白条走货迟缓,屠宰企业订单锐减的情况下,为维持低开工率下的利润,压价收购成为唯一选择。

02 春节"哑火"背后的三重压力

然而,将一切归咎于消费疲软,或许有失偏颇。压在猪价身上的另一座大山,是持续高位的生猪供应。

1. 供需错配:节后消费断崖式下滑

春节本是传统消费旺季,但2026年的春节行情却彻底"哑火"。数据显示,截至2月9日,样本企业生猪屠宰量累计增幅仅35.29%,远低于往年同期水平。这意味着即便春节来临,市场上的猪肉依然多得卖不完。

节后消费进入季节性淡季,居民家庭囤货逐步消耗,餐饮及集团采购需求大幅回落。白条批发均价报18.02元/公斤,下降0.7%,屠企订单量与开工率较节前大幅下滑,样本屠企开工率不足24%。终端需求疲软直接导致屠宰企业压价采购意愿强烈。

2. 供应压力:产能释放与出栏节奏叠加

供应端面临双重压力。一方面,能繁母猪存栏量仍处高位。2025年末全国能繁母猪存栏3961万头,为正常保有量101.6%,这意味着2026年上半年生猪供应基础依然稳固。更令人担忧的是,1月份能繁母猪存栏环比微增0.38%,而同期生猪存栏却减少0.57%,形成罕见的"存栏分化"现象。

另一方面,出栏节奏加快。2月份集团猪企出栏计划日均量环比大增33.30%,虽然较上月有所下降,但出栏压力依旧巨大。散户在年后也有集中出栏动作,市场猪源供应充沛。春节期间生猪购销停滞,标猪育肥增重加快,市场中猪供应增加,多元主体出现扎堆出栏现象。

3. 结构性矛盾:规模化进程中的效率提升

一个深层次矛盾正在显现:虽然能繁母猪数量在减少,但生产效率却在提升。2025年主要规模猪场的PSY普遍提升了1-2头,部分企业甚至高达27-28头。这意味着即使母猪数量小幅减少,由于生产效率提高,总的仔猪供应量可能并不会明显下降。

业内测算显示,2026年全国平均PSY预计达到25.5,生猪出栏量约72100万头,同比增幅0.18%。这种"提质增效"在行业转型期成为双刃剑——虽然有利于行业长期发展,但在去产能阶段却延缓了供应收缩的速度。

于是我们看到,春节后市场上出现了集团场与散户“集中出栏、踩踏上市”的无奈景象。前期压栏的、节后看空选择止损的、以及按正常节奏上市的生猪,共同汇聚成一股洪流,冲击着本就脆弱的市场价格。

03 后市展望:两轮探底后的上涨机会

面对“跌跌不休”的行情,养殖户最关心的问题是:底在何方?综合供需两端看,真正的市场底或许还需等待。

短期来看,整个3月都将处于艰难的磨底阶段。节后消费降至冰点,而出栏量仍处高位,供需矛盾最为尖锐,猪价可能经历第二轮下探,部分区域不排除短暂击穿11元/公斤整数关口的可能。转机或许在3月下旬至4月。当价格低到一定程度,会激发两股力量:一是屠宰企业的冻品分割入库,为后市蓄货;二是部分投机性“二次育肥”资金可能进场,博取未来的季节价差。这两股力量有望形成托底效应,带动猪价触底反弹。

中期而言,2026年大概率呈现“前低后高、震荡回升”的年度走势。真正的趋势性拐点,有赖于产能去化的实质性效果传递到出栏端。按照养殖周期推算,如果去年四季度的产能去化能持续,其效应有望在今年三季度初开始显现。届时,叠加下半年中秋、国庆等季节性消费提振,猪价重心有望逐步上移。

【版权说明】来自:中国养猪网(编辑:浮筠)、网络综合等。猪博士平台转载的文章均已注明来源、猪博士平台原创文章其他平台转载须注明来源,特别说明的文章未经允许不可转载。我们发布的文章仅供养猪人学习参考,不构成投资意见。如有不妥,请联系客服删除。

发表评论 取消回复