猪价历经漫长低迷期,终于在春节前显现一抹暖意。

昨日,全国外三元生猪均价报12.61元/公斤,环比上涨11.4%,这是自2025年12月中旬触及阶段性低点后的连续第三周反弹。这一波上涨给历经数月震荡下行的生猪市场带来了一丝希望。

在北方多个省份,猪价韧性相对较强,尤其是华北、西北地区出现明显反弹。随着腌腊、灌肠需求持续推进以及春节备货启动,消费端正对猪价形成一定支撑。

市场现状分析

本周生猪市场迎来了久违的上涨。这一变化释放出积极信号,表明市场对后市预期有所改善。

今日全国生猪价格依旧呈现小幅上涨的态势,根据中国养猪网数据显示,外三元生猪均价约为12.63元/公斤,较前一日微涨0.02元/公斤,这已是猪价连续多日反弹。海南和新疆价差显著,华东地区价格相对坚挺,而东北地区仍是价格洼地。从区域表现看,北方地区猪价韧性明显强于南方。

供应端,由于前期大猪已消化且1月计划出栏量有所下降,养殖户有惜售情绪;但需求端,南方腌腊活动收尾,屠宰企业开工率处于低位,整体消费支撑仍显不足。综合来看,猪价虽在春节备货预期下有所回暖,但受制于供需基本面,短期内预计以温和震荡为主。

从产能情况看,根据农业农村部公布的数据,2025年1月至11月全国生猪定点屠宰企业屠宰量达36246万头,同比大幅增长19.4%。这一数据表明生猪供应整体充裕,一定程度上限制了价格的上涨空间。

能繁母猪存栏量虽有所下调,但依然高企。10月末全国能繁母猪存栏量重新回到4000万头以下,但产能富余情况依然存在,制约着猪价的实质性回暖。

' fill='%23FFFFFF'%3E%3Crect x='249' y='126' width='1' height='1'%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E)

反弹驱动因素

本轮猪价反弹主要受季节性需求增长和养殖端出栏节奏调整双重因素推动。随着春节临近,腌腊、灌肠需求增加,大猪价格快速反弹,进而支撑标猪价格。

同时,养殖端抵触低价情绪升温,出栏节奏有所放缓。部分集团场为完成月度出栏计划存在增量上市的动作,但社会面猪场惜售挺价情绪转强。

二次育肥现象增多也是不可忽视的因素。南北地区二育受前期“出多入少”,空栏比重增加,逢低抄底意愿增强。这部分需求入场,为猪价提供了额外支撑。

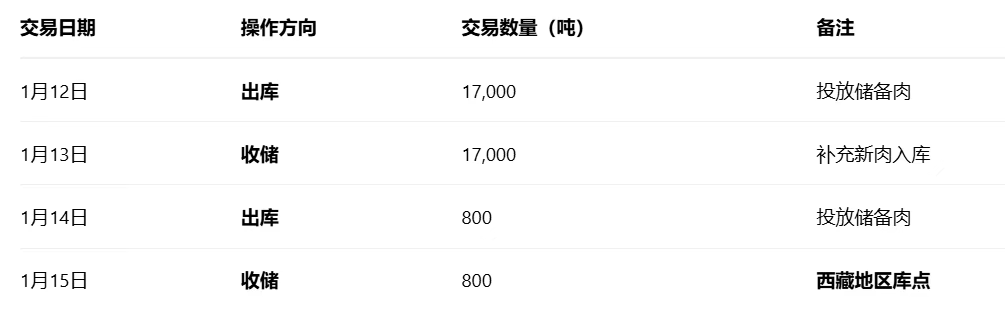

政策调控也在发挥作用。华储网2026年1月8日发布的多条通知,中央储备冻猪肉将进行一轮集中轮换操作,总规模达35,600吨。此次操作采用“出库与收储交替进行”的方式,具体安排为:1月12日计划出库17,000吨,1月13日计划收储17,000吨,1月14日再次出库800吨,1月15日针对西藏地区库点进行800吨的收储。

后市展望与建议

对于春节前行情,业内专家普遍认为猪价有望延续季节性温和反弹,但幅度有限。中国农业科学院北京畜牧兽医研究所研究员朱增勇表示,随着腌腊、灌肠需求持续推进以及春节备货启动,消费端将对猪价形成一定支撑。

然而,抑制因素同样明显。2025年末和2026年初生猪供应仍然较为充足,这从根本上限制了价格的上涨空间。2026年春节较往年推迟约20天,导致节前备货需求后移,2025年12月消费拉动作用被弱化。

面对复杂市场环境,养殖场需做好三方面工作:一是顺时顺势出栏,避免在春节前形成集中出栏高峰,导致价格踩踏;二是加强成本管控与疫病防控,通过优化养殖效率巩固成本优势;三是合理去化产能,主动淘汰低效母猪,实现降本增效。

对于中长期走势,业内生猪行业分析师预计,2026年猪价走势或前低后高。上半年运行趋势总体偏弱,供应节奏导致价格止跌反弹的拐点大概率会出现在二季度末。养殖企业需根据这一节奏合理安排生产计划。

生猪产业正从规模扩张转向质量效益与全球资源整合能力的比拼。面对2026年,行业将进入拼“内功”的时代,管理和技术创新将成为生猪养殖推进降本增效、提升自身竞争力的重要倚仗。

【版权声明】来源:养猪网平台。文章资料来源于互联网,由西南区整理发布,已标明来源,版权归原作者所有,内容仅供读者参考学习,用药请遵循医嘱,不构成任何投资建议。如有侵犯原作者权益,请在评论区留言联系我们删除。

发表评论 取消回复