旺季不旺!猪价滑坡下跌!附最新行情 本文深度解析2024年元月至今生猪市场运行逻辑:猪价呈现‘先扬后抑’态势,外三元标猪从13.16元/公斤高位回落至11.56元/公斤,累计跌幅超10%。核心驱动因素为节前集中出栏加剧供应压力,叠加春节偏晚、消费分散、气温回暖抑制鲜肉需求,导致‘旺季不旺’;供需双增但产销错配持续,屠宰场压价意愿增强。文章同步梳理养殖端心态变化、头部猪企出栏计划调整及后市关键观察点,为养猪人提供及时、专业的行情研判与决策参考。 行情 2026年02月13日 0 点赞 0 评论 175 浏览

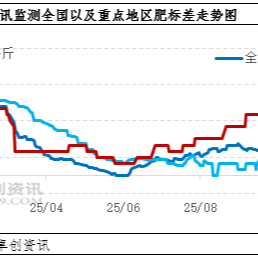

春节临近,标肥价差或收窄!后市会如何? 本文深度解析2026年1月全国生猪市场结构性分化特征:肥标差环比上涨8.45%至0.77元/公斤,核心驱动为大猪供应持续收紧(140kg+占比仅1.06%)与标猪节前集中出栏导致的价格疲软;结合春节节点,预判2026年2月肥标差将呈现‘先走阔、再收窄’的阶段性走势,均值或小幅上行。数据来源:卓创资讯;专业解读:猪博士平台。 行情 2026年02月13日 0 点赞 0 评论 157 浏览

2026生猪“调控新政”亮相,头部企业将面临“生产备案管理”!有何影响? 本文深度解读2026年中央一号文件及农业农村部最新实施意见对生猪产业的战略部署,聚焦四大转型方向:政策从市场调控转向头部企业年度生产备案管理;产能调控由总量控制升级为结构优化与时空适配;科技驱动加速AI、物联网、机器人在智能猪场落地;产业生态融入农业绿色转型与乡村产业融合全局。文章系统阐释‘稳产能、降成本、强规范、保安全’的实操路径,为养殖户提供理性扩产、技术升级、疫病防控与全链条增值的发展指南。 行情 2026年02月13日 0 点赞 0 评论 263 浏览

2026年春节猪价预判:节前弱稳、节后再跌,3月末或迎低位反弹! 本文基于卓创资讯数据,深度解析2026年1月下旬至3月底中国生猪市场运行逻辑:春节备货启动但力度弱于往年,屠宰量增幅收窄(预计+57.69%),供应持续充沛导致2月猪价弱势运行;节后需求断崖下滑,叠加3月产能集中释放,猪价或探底至11.0–11.4元/公斤;低价或触发华中/华东分割入库及东北/华北二次育肥补栏,推动3月末阶段性反弹至11.6–12.0元/公斤。涵盖历年春节屠宰规律、日均供需对比及短期行情拐点预判。 行情 2026年02月13日 0 点赞 0 评论 354 浏览

1月猪企卖猪数据出炉,猪价悄悄涨了,AI也开始帮养猪了 本文深度解析2026年1月上市猪企销售数据(牧原700万头、温氏300万头等)背后的市场信号,揭示猪价环比回升原因;探讨规模化养殖对散户生态的影响;聚焦AI在温氏、牧原等企业的落地实践——涵盖疾病预警、精准饲喂、智能环控等20+规模化场景;并为中小养殖户提供务实可行的技术融入路径。兼顾政策导向(2026中央一号文件)、产业现实与技术温度,呈现生猪行业在波动中升级的全景图。 行情 2026年02月09日 0 点赞 0 评论 157 浏览

2026猪价拐点已确认!养户如何踩准补栏节奏?答案:年前补栏 本文深度解析2026年生猪市场关键趋势:基于农业农村部能繁母猪存栏数据(3990万头逼近3900万头合理保有量)、政策调控加码与低效产能加速出清,研判猪价将呈现‘前低后高’格局,年中或迎上涨拐点。重点指出春节前为补栏黄金窗口期——成本低、竞争小、可精准对接年中出栏盈利高峰,并结合实证测算(260元/头仔猪→300-350斤出栏利润14.6万元/批次),为养殖户提供降本增效、节奏把控的实战决策依据。 行情 2026年02月09日 0 点赞 0 评论 234 浏览

进口成本抬升 + 需求疲软,猪肉进口市场难改下行趋势 本文基于海关总署及卓创资讯数据,深度解析2025年中国猪肉及猪副产品进口量双降原因:国产供应充裕致看涨预期减弱、美加欧关税上调推高进口成本,叠加中西消费结构差异导致猪副产品降幅小于猪肉;并预测2026年进口总量延续下行趋势,呈‘上半年减、下半年增’的阶段性特征,猪肉进口或降15%-20%,猪副产品降5%-10%,为行业提供权威进口趋势研判与政策影响评估。 行情 2026年02月08日 0 点赞 0 评论 438 浏览

涨了,涨了,猪价上涨“猛抬头”!附最新行情 本文深度解析2月初(春节前11天)国内生猪市场动态:猪价短期内急跌至12.02元/公斤,逼近‘5元时代’,主因供应压力加大与需求滞后;随后情绪回暖、集团猪企缩量挺价叠加家庭备货启动,推动猪价止跌回升。涵盖供需双增逻辑、屠宰开工率变化、南北出栏节奏及后市短期预判,为养猪从业者提供及时、专业的行情参考。 行情 2026年02月08日 0 点赞 0 评论 171 浏览

2025年,哪几种猪病最令养猪人头疼?最新流行病学数据揭秘! 本文为猪博士平台版权声明,明确转载与原创文章的归属规则、引用要求及使用范围,强调内容仅用于养猪从业者学习参考,不构成投资建议,保障知识产权与内容合规性。 行情 2026年02月08日 0 点赞 0 评论 192 浏览

农业农村部发布2026年1月第5周畜禽产品和饲料集贸市场价格情况 农业农村部2026年2月4日发布全国500个县集贸市场监测数据:2026年1月第5周(采集日1月29日)生猪、鸡蛋、鸡肉、雏鸡、肉牛、肉羊、玉米、豆粕等主要农产品价格环比上涨,生鲜乳与配合饲料价格持平。本文详述各品类区域价格差异、同比涨跌幅及主产区动态,为养殖户、农业从业者及行业研究者提供权威、及时的价格参考与市场趋势研判依据。 行情 2026年02月07日 0 点赞 0 评论 299 浏览