2025年在国内猪肉价格低位下行的大背景下,业内看涨预期下降,叠加重要进口来源国及来源区域进口关税的调整,进口商谨慎拿货,年内猪肉及猪副产品进口量整体下降,总量皆同比减少,其中猪肉进口量创五年来新低。2026年国产猪肉供应依旧充裕,预计猪肉及猪副产品进口总量或继续下降,年内呈先减后增的趋势。

1. 2025年猪肉及猪副产品进口量皆同比下降,猪副产品进口量高于猪肉

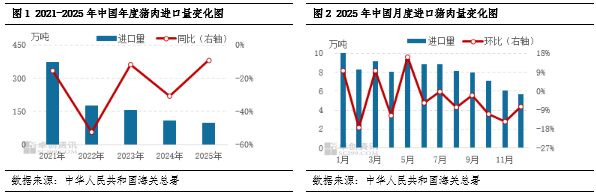

从图1、图2看到,2021-2025年国内猪肉产品进口量持续下降,且年内亦呈逐月减少的态势。据中华人民共和国海关总署数据显示,2025年中国猪肉进口总量为97.58万吨,同比下降9.01%;进口量最多月份为1月的10.05万吨,最少为12月的5.64万吨,月度平均进口量为8.13万吨。

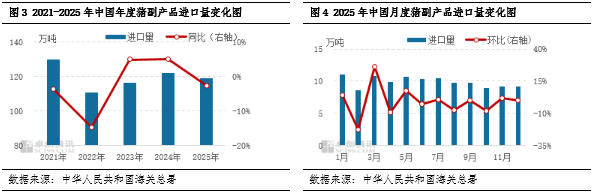

2025年猪副产品进口量亦同比下降,但年内降幅并不明显,且总量已明显超过猪肉进口量。据中华人民共和国海关总署数据显示,2025年中国猪副产品进口总量为118.75万吨,同比下降2.56%;进口量最多为1月的11.04万吨,最少为2月的8.57万吨,月度平均进口量为9.90万吨。年内猪副产品进口量较猪肉进口量高21.17万吨,较2024年扩大6.54万吨。

2. 国产猪源充裕且进口成本抬升,进口商拿货谨慎

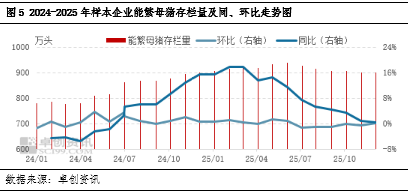

2025年猪肉及猪副产品进口量双降,这主要源于国产猪源充裕带来的看涨预期下降及进口关税调整带来的成本抬升。国产方面,从图5看到,2024年能繁母猪存栏持续量增加,2025年正值生猪产能释放期,供应过剩导致国产鲜品及冻品猪肉价格低位下降,进口产品价格优势削弱,部分产品甚至产生“倒挂”现象。下游客户对进口产品的青睐度下降,进口商普遍销售不畅而降价走量。进口方面,2025年中国主要进口国的猪肉总产量微增,出口能力提升。但3-4月对美国、加拿大增加对等关税及9-12月欧盟反倾销事件的确定,提升了进口商的进口成本。看涨预期下降叠加成本抬升,共同导致年内猪肉及猪副产品进口量减少。

猪副产品进口量较猪肉进口量的增幅扩大,这主要源于中西方饮食习惯的差距。2025年在进口产品售价下降且关税抬升的情况下,进口商多压低拿货价。而欧美等国家及区域多不食用猪副产品,若本地处理尚需一定费用,猪副产品用于出口较多,因此猪副产品的让利空间高于猪肉,导致年内进口猪副产品数量的降幅小于猪肉。

3. 2026年猪肉及猪副产品进口量同比继续下降,猪肉降幅依旧大于猪副产品

国际方面,上游种猪充裕,2026年美国、欧盟、巴西等国家及区域的猪肉产量略增;本国需求有限,或扩大对外出口量,利好中国进口。但主要进口国的关税高于往年,进口商拿货或较谨慎。从国内供应来看,2026年仍是生猪产能集中释放的一年,屠宰企业产能利用率提升,虽有部分猪肉分割入库,但鲜品猪肉供应依旧增加。同时而伴随着主力消费人群转移、饮食偏好及结构的调整,年度消费不及预期,预计国内鲜品及冻品价格或低位下探,进口产品销售情况难有好转。

综合来看,在盈利状况欠佳的情况下,进口商拿货热情或有减弱,卓创资讯预计2026年猪肉及猪副产品进口量或继续下降,其中猪肉进口量降幅或在15%-20%,猪副产品进口量或在5%-10%。分月度来看,2026年进口量或呈现“先减后增”的趋势。其中2026年上半年在国产猪肉供应充裕、价格低位下降的背景下,进口商看涨预期下降,进口量或减少;下半年猪源减少,叠加猪肉消费旺季来临,拉升进口商看涨预期,进口量或增加。总体看,年内调整空间收窄,幅度或控制在1.5万吨以内。

【版权说明】猪博士平台转载的文章均已注明来源、猪博士平台原创文章其他平台转载须注明来源,特别说明的文章未经允许不可转载。我们发布的文章仅供养猪人学习参考,不构成投资意见。如有不妥,请联系客服删除

发表评论 取消回复