2026年1月,生猪及猪肉价格普遍上涨。

【后期走势】

养殖场户积极出栏生猪,猪肉供给充裕。

春节备货明显提振猪肉消费,将带动春节前猪肉价格温和上涨。

春节过后短时间内,餐饮企业和消费者主要以消费库存为主,生猪及猪肉价格或面临阶段性下行风险。

【详情】

(一)仔猪、生猪及猪肉价格普遍上涨。

从供给看,生猪养殖户和规模养殖场看涨后市行情,压栏增重情绪增强,生猪价格明显上涨。

需求方面,元旦过后东北、华北、华东地区猪肉消费出现短时小幅下降,随着气温持续降低,北方灌肠制作数量增多,西南地区腌腊制作持续进行,多数批发商、经贸商、食品加工企业及餐饮企业增加猪肉采购备货量。

能繁母猪数量和仔猪供应量减少,规模养殖场看涨下半年生猪市场行情,部分开始采购仔猪,支撑仔猪价格上涨。

据农业农村部数据,2025年1—12月累计,规模以上生猪屠宰企业屠宰量4.11亿头,同比增18.3%,其中,2025年12月份屠宰量4891万头,环比增23.6%,同比增11.2%。

2025年12月份能繁母猪存栏环比减0.4%,同比减2.9%。

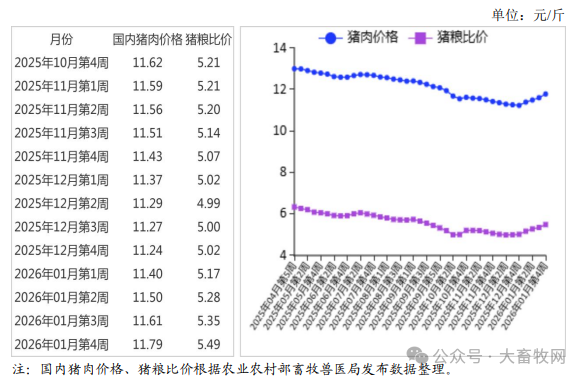

2026年1月份猪肉集贸市场价为每公斤23.93元,环比涨5.9%,同比跌14.2%;生猪集贸市场价每公斤12.98元,环比涨6.7%,同比跌21.9%;仔猪集贸市场价每公斤23.93元,环比涨2.3%,同比跌29.6%。

(二)猪粮比价提高。

生猪价格涨幅大于玉米价格涨幅,猪粮比价提高,但仍处于盈亏平衡点以下。

据国家发展改革委监测,1月份猪粮比价为5.59:1,比上月提高0.37个点。

2026年1月份全国饲用玉米价格为每公斤2.44元,环比涨0.4%,同比涨7.0%;

育肥猪配合饲料价格为每公斤3.36元,环比持平,同比涨0.3%。

(三)2025年猪肉进口量额均减,出口量额均增。

据海关统计,2025年12月份我国进口冷鲜冻猪肉5.64万吨,环比减7.2%,同比减38.5%;

进口额1.10亿美元,环比减6.7%,同比减44.1%;

出口量0.69万吨,环比增32.0%,同比增1.1倍;

出口额0.23亿美元,环比增27.2%,同比增35.9%。

进口猪杂碎9.16万吨,环比基本持平,同比减12.8%;

进口额1.83亿美元,环比减6.0%,同比减24.1%。

2025年1—12月累计,进口冷鲜冻猪肉97.68万吨,较上年减9.0%;

进口额19.76亿美元,较上年减8.2%;

出口量4.54万吨,较上年增64.0%;

出口额1.70亿美元,较上年增37.4%;

贸易逆差18.07亿美元,较上年减11.0%。

进口猪杂碎118.17万吨,较上年减2.4%,进口额25.19亿美元,较上年减5.5%。

(四)美国猪肉价格止涨回落,欧盟猪肉价格持续下跌。

美国圣诞、元旦等节日过后,猪肉消费短时回落,价格止涨回落。

2026年1月份,美国猪肉切块批发价格为每英担93.00美元,环比跌3.6%,同比涨1.8%;

51%—52%瘦肉猪价格为每英担61.00美元,环比跌0.8%,同比涨3.4%。

欧盟猪肉产量增长、出口受阻、消费需求不足的情况持续,猪肉市场价格连续6个月下跌。

欧盟猪肉批发价格每吨1508.42欧元,环比跌5.8%,同比跌17.9%。

(五)预计春节前猪肉价格温和上涨,节后短时回落。

从生产端看,前期压栏肥猪在春节前陆续上市,生猪及猪肉供应充裕。

从消费端看,春节备货需求明显增加,终端消费需求集中释放,将带动生猪及猪肉价格上涨,涨幅有限。

春节过后,消费需求阶段性短时回落,价格面临季节性下行风险。

【版权说明】来自:农业农村部市场与信息化司等。猪博士平台转载的文章均已注明来源、猪博士平台原创文章其他平台转载须注明来源,特别说明的文章未经允许不可转载。我们发布的文章仅供养猪人学习参考,不构成投资意见。如有不妥,请联系客服删除。

发表评论 取消回复