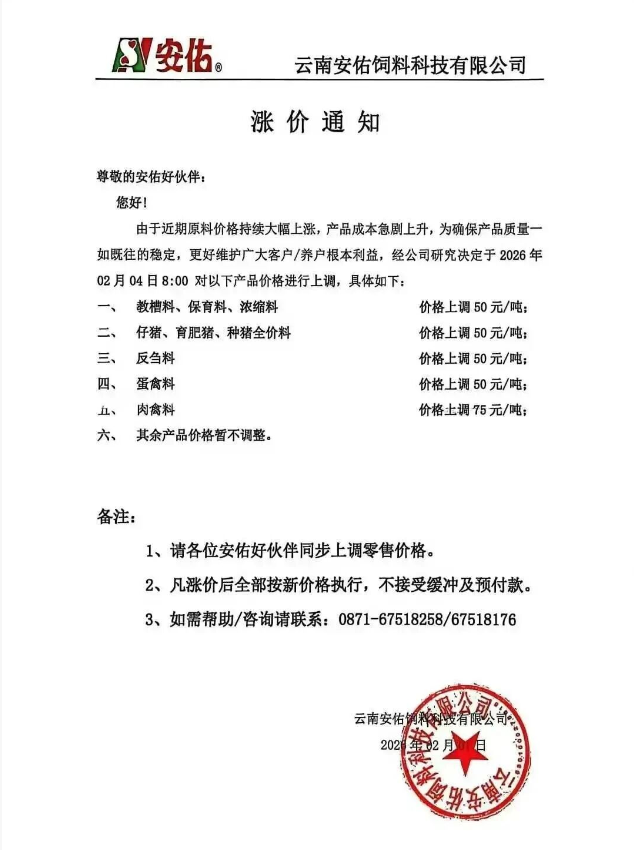

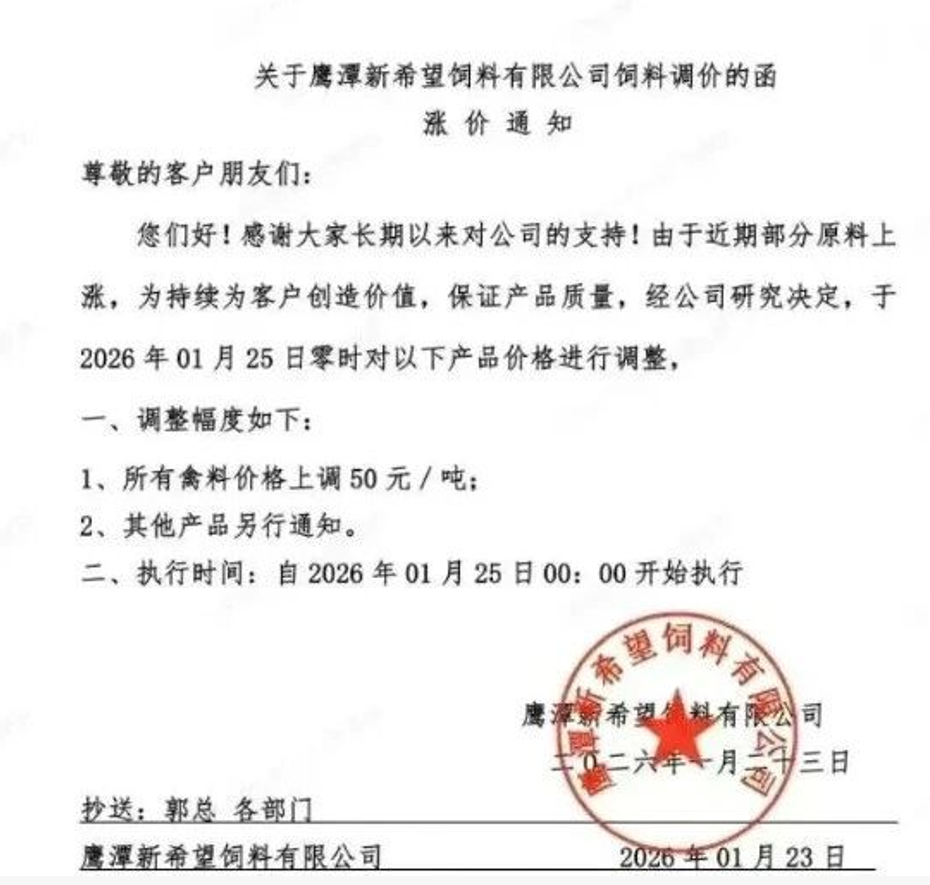

2026年1月,生猪养殖行业持续承压,猪价连续27周低位运行,行业普遍亏损。与此同时,海大、新希望等头部饲料企业集体提价,养殖户陷入“价跌本涨”的双重困境。

近期多家上市猪企披露的1月销售数据显示,行业呈现“销量分化、均价回暖”的结构性特征。

一

养殖业近7个月持续亏损

再遭饲料提价“双重夹击”生猪养殖业自去年7月底进入亏损周期以来,至今已连续27周处于亏损状态。市场猪价持续低位徘徊,养殖户普遍面临经营困境。

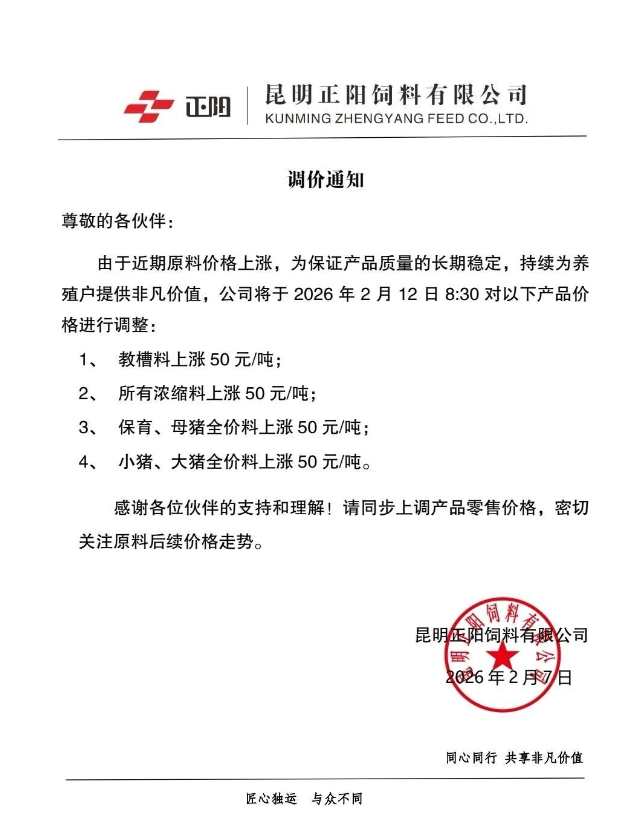

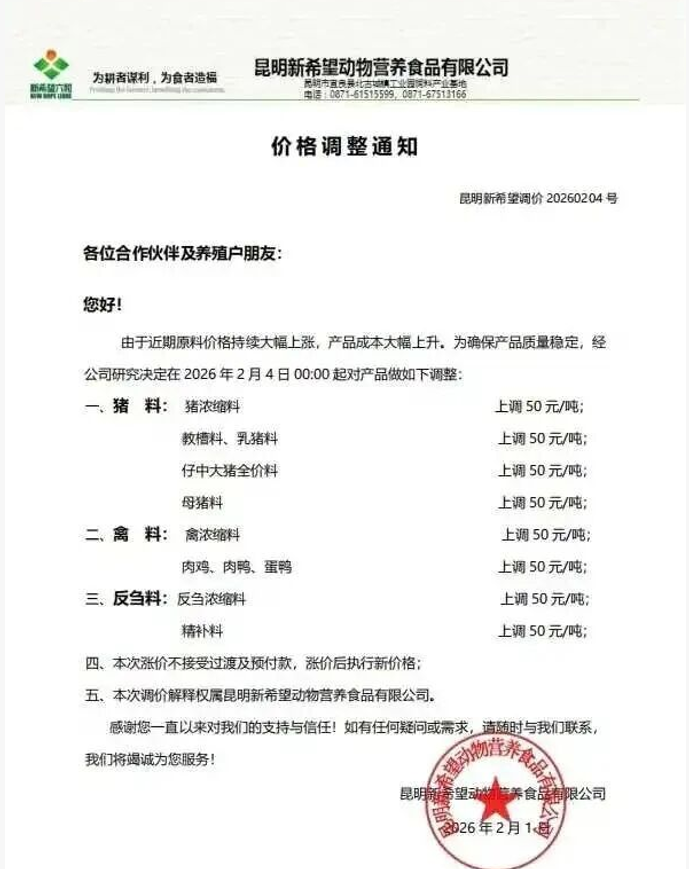

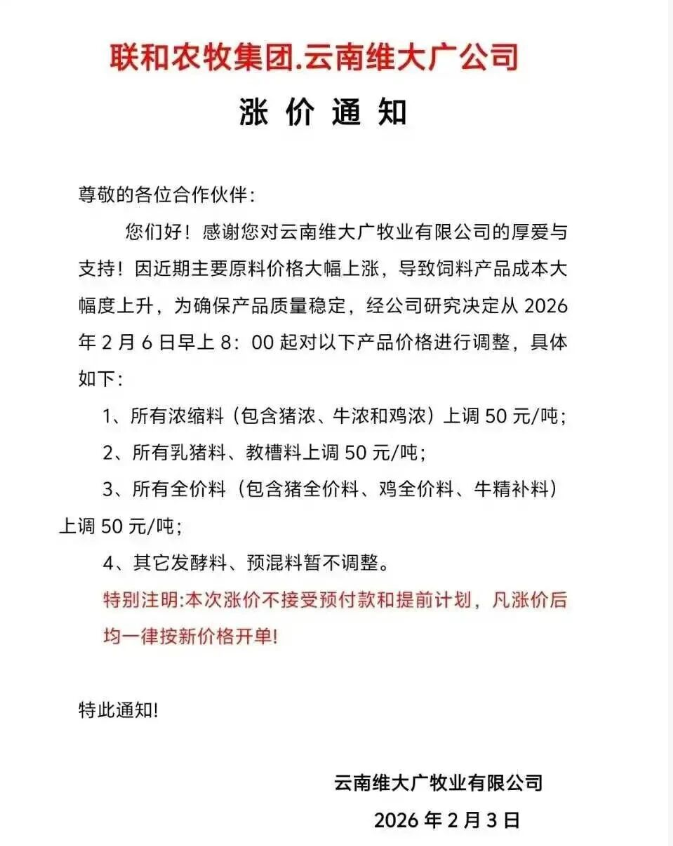

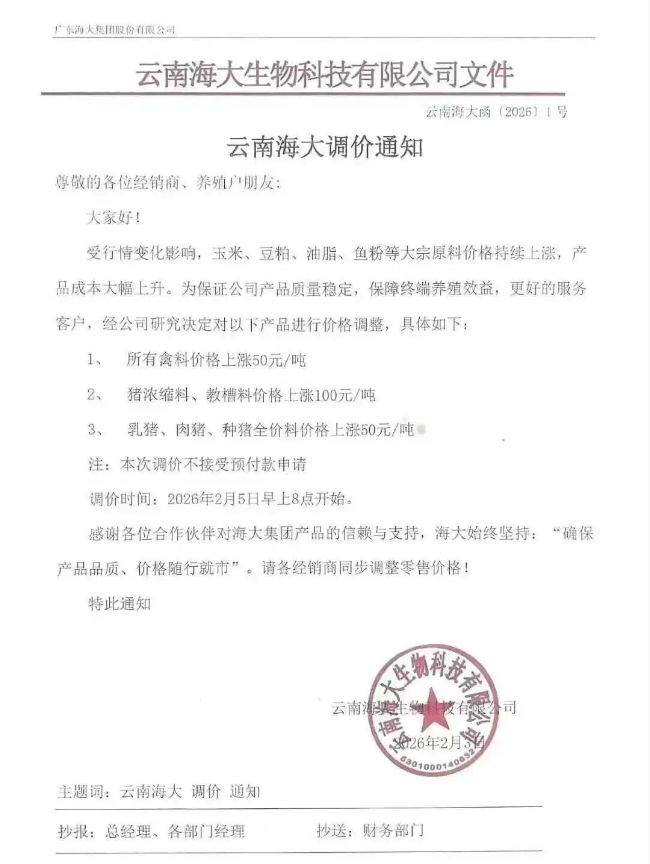

与此同时,海大、新希望、安佑等大型饲料企业近期陆续上调产品价格,导致养殖成本进一步攀升。在销售端价格低迷与生产成本上涨的双重挤压下,养殖户利润空间被严重压缩,行业压力显著加剧,不少从业者坦言“难以承受”。

玉米方面:国内主产区进入节前最后售粮期,市场供应偏宽松,深加工企业到货量整体尚可,收购价格整体平稳,局部有小波动。总体上2月份供需两端的利空压力依旧偏高,抛开天气对物流运输等不确定因素的影响,预判2月份上旬期间大多数时候产区玉米现货交易价格总体稳中略显偏强走势为主的可能性更大,中下旬稳中略偏弱的几率有望逐步提高,月度均价环比继续上涨的几率更高。

豆粕方面:市场继续消化美国总统特朗普关于中国本年度将购买2000万吨大豆的言论,CBOT大豆期货基准期约收高1.8%,两个多月来首次突破11美元大关。巴西大豆保持创纪录产量预期且收割进度加快令大豆价格承压,但中方加购美国大豆提振美国大豆价格连续上涨。在停机放假之前国内油厂压榨大豆数量维持高位,产生的豆粕数量较多但下游饲料养殖企业备货接近尾声继续拿货有限,油厂豆粕库存止降回升且维持高位,价格继续偏弱运行。

二

多家上市猪企披露1月销量

2月9日晚,多家生猪养殖上市公司集中披露2026年1月生猪销售情况公告。从公告披露的核心数据来看,各家企业销量呈现分化态势,多数企业销量同比实现增长,部分企业受益于业务恢复、出栏量增加,同比增幅显著;商品猪销售均价整体呈现环比回暖态势,反映出行业逐步复苏过程中的结构性特征。

天康生物公告显示,公司2026年1月销售生猪30万头,销量环比增长1.39%,同比增长0.67%;实现销售收入3.92亿元,环比增长6.23%,同比下降6.22%。商品猪(扣除仔猪、种猪后)销售均价为11.78元/公斤,环比增长10.51%,价格回暖一定程度上对冲了销量同比微增的影响,整体销售态势平稳,未出现大幅波动。

傲农生物1月生猪销售表现稳健。公告显示,公司当月销售生猪16.66万头,同比增长35.36%,环比增长2.63%。截至1月末,公司生猪存栏75.86万头,同比增长54.84%,环比增长2.05%,存栏量的稳步增长为后续出栏规模的稳定提供了支撑,反映出公司养殖产能正在逐步释放。

正邦科技1月销量表现最为突出。公司公告显示,当月销售生猪92.75万头,其中仔猪53.05万头,商品猪39.70万头,销量环比下降9.82%,同比上升62.33%;实现销售收入8.16亿元,环比下降10.68%,同比上升19.69%。商品猪销售均价12.45元/公斤,较上月上升6.41%,价格回暖带动销售收入同比增长。公司表示,1月生猪销售数量同比增幅较大,主要是公司业务逐步恢复所致。

金新农同期披露的数据显示,公司1月生猪销量达19.09万头,其中商品猪8.95万头、仔猪10.09万头、种猪0.05万头。销量同比增长60.64%,增长态势较为明显,公司在公告中表示,销量同比增长主要系合作养殖业务商品猪出栏增加,以及自繁自养业务仔猪出栏增加所致。同期,公司实现生猪销售收入1.5亿元,商品猪销售均价12.38元/公斤,价格处于行业中等水平。

综合来看,2026年1月生猪养殖上市公司整体呈现“销量分化、均价回暖”的特征。正邦科技、金新农、傲农生物销量同比均实现不同程度增长,主要得益于业务恢复、合作养殖模式发力及仔猪出栏增加。商品猪均价方面,各家企业均呈现环比增长态势,与当月生猪市场价格整体回暖的趋势一致。

' fill='%23FFFFFF'%3E%3Crect x='249' y='126' width='1' height='1'%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E)

【版权声明】来源:养猪网平台。文章资料来源于互联网,由西南区整理发布,已标明来源,版权归原作者所有,内容仅供读者参考学习,用药请遵循医嘱,不构成任何投资建议。如有侵犯原作者权益,请在评论区留言联系我们删除。

发表评论 取消回复