受原料成本上涨及春节前备货需求增加影响,近期新希望、海大等多家饲料企业纷纷上调生猪、禽类及反刍类饲料价格,涨幅在50-100元/吨。

与此同时,生猪市场目前偏弱调整,但随节前备货启动,猪价有望止跌回升。建议养殖户关注出栏节奏,合理安排自身出栏节奏。

饲料迎节前“涨价潮”多家企业上调50-100元/吨

由于原料价格偏强运行,又遇上春节临近,节前各备货需求较大,增强了挺价动力,新希望、海大、金新农、海航、大北农等多家企业纷纷上调了生猪、禽类及反刍等各类饲料的报价,上涨幅度在50-100元/吨。

其中浓缩料、教槽料普遍上涨75-100元/吨;乳猪料、保育料普遍上涨75元/吨;小中大猪全价料、其它猪料、所有禽料及所有反刍精补料普遍上涨50元/吨;添加剂预混料价格不做调整。迎来涨价潮之际,部分企业也再次强调不接受预付款!

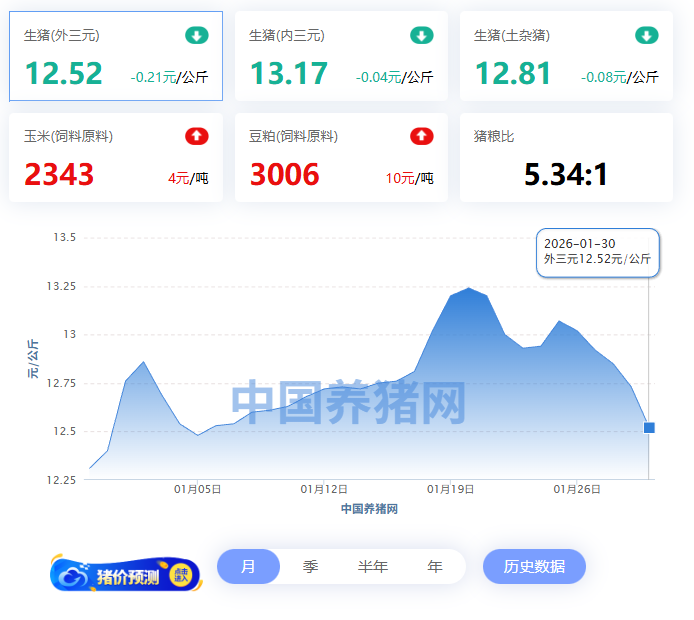

今日行情

最近几日,猪价表现略显偏差,供需基本面略显偏空,但是,此番猪价下跌空间有限,市场底部支撑依然存在,具体分析如下:

从数据分析,2026年元月初,猪价短暂冲高至12.77元/公斤,元旦节后降至12.46元/公斤!不过,由于上月末,集团猪企出栏超计划,供应压力减轻,适重中大猪出栏“断档”,本月初,市场挺价心态偏浓,集团猪企以缩量为主,国内猪价重心上移,月内,标猪报价回升至13.16元/公斤!可惜,进入中下旬以来,猪价上涨“后劲不足”,市场呈现惯性下降的走势,最新反馈标猪报价在12.68元/公斤,高点回落幅度在0.48元/公斤!

在需求方面,元旦过后,需求跟进惯性下降,由于冬至后南方腌腊支撑逐步减弱,市场对于肥猪需求承接转差,且,腊月以来,销区人员外流增多,餐饮以及堂食需求转差,市场白条购销不佳!尤其是,标肥价差收窄,下游白条跟涨难度较大,主流屠宰场多控量为主,日均屠宰量维持较低水平,此前,样本屠企开工率回落至34%左右!不过,随着小年临近,年味逐步转浓,最近两日,销区市场白条购销略有回升,居民肉类需求有所改善,屠宰场开工率回升至37.11%,消费支撑略有回升!

在供应方面,据悉,由于上月集团猪企出栏超计划,市场中大猪提前出栏,进入元月初,供应压力减轻,适重中大猪存栏减少,养殖端压栏增重现象增,生猪出栏节奏放假!虽然,这缓解了供应压力,带动了中上旬猪价偏强运行,但是,理性来看,1月份适重生猪供应维持高位,机构调研规模以上猪企出栏计划在1415万头,且,10个月母猪存栏在4039万头,远超3900万头正常保有量,进入1月末,集团猪企出栏压力较大,规模猪企存在出栏抢跑的现象!

后市关注养殖端出栏节奏,屠宰场开工率变化以及市场情绪,生猪出栏体重等,逢高出栏,避免盲目压栏等价!

【版权说明】来自:中国养猪网(编辑:凌汶)、更三农、企业公告、网络等。猪博士平台转载的文章均已注明来源、猪博士平台原创文章其他平台转载须注明来源,特别说明的文章未经允许不可转载。我们发布的文章仅供养猪人学习参考,不构成投资意见。如有不妥,请联系客服删除。

发表评论 取消回复