受腊八节备货需求提振,养殖端惜售情绪支撑猪价短期回升至13元/公斤。然而,当前阶段需求呈现“分散、延后、疲软”特征,与集中上量的供给形成显著错配。屠宰环节压价意愿强烈,冻品库存低位运行,进一步削弱价格支撑。整体来看,节前猪价上行空间有限,预计维持震荡格局;中长期行业产能去化不彻底,周期反转尚未到来。

01 今日猪价走势

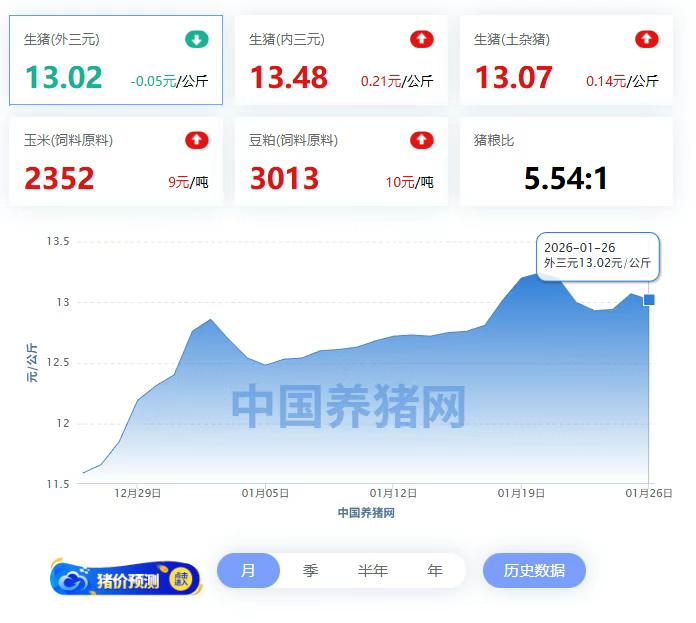

周日由于腊八节到来,市场存在一定备货需求,且,养殖端惜售情绪尚存,猪价重心再次回升至13元/公斤!但是,距离春节日期逐步临近,春节前养殖端出栏窗口期逐步减少,小年前主流规模以上猪企或集中出栏增量,社会面猪场中大猪也将集中抛售,供应压力或将增加。进入腊月,季节性猪肉购销需求支撑较强,但是,受供应端增量出栏压力,猪价缺乏进一步上涨的空间,市场或维持高频涨跌震荡的局面!

从供需现状来看,在供应端,重点注意的是,元旦以来,集团猪企多维持缩量挺价操作,生猪流通节奏略显缓慢,这对于猪价存在一定支撑!在需求方面,节日效应尚未兑现,虽随着腊八节临近,下游市场备货需求回升,但是,增幅相对有限,市场仍等待春节前备货周期的启动!

因此,在多空博弈下,近期,猪价以震荡偏强为主!不过,由于本月集团猪企出栏节奏缓慢,而适重生猪供应环比降幅有限,生猪出栏计划依然较多,距离春节日期临近,养殖端出栏“窗口期”逐步减少,市场挺价心态或将逐步松动,养殖端或逐步形成逢高落袋而安的局面,这或将缓解供应偏紧压力,抑制春节前猪价反弹空间!

02 春节前供需错配加剧

以上短期的价格博弈,仅是春节前市场的表面波动。若将视角放到整个节前周期中审视,便会发现当前市场正面临一个更为严峻的结构性矛盾——供应集中释放与需求分散疲软之间的“错配”正在加剧。这一根本矛盾,不仅主导着价格的上行空间,也深刻影响着产业链各环节的行为与预期。

目前屠宰企业为减少亏损,压价收购生猪意愿较为强烈。作为连接养殖与消费的核心环节,屠宰企业的消极态度直接抑制了市场需求。同时,在猪价处于下行周期和需求预期不强的情况下,贸易商和屠宰企业建立冻品库存的意愿很低。冻品库存水平维持低位,意味着市场没有蓄水池来吸收过剩的供应,所有压力都会直接传导至鲜品市场。

从终端消费情况看,2026年春节较往年推迟约20天,导致传统的节前需求高峰整体后延且时间拉长。本应在2025年12月启动的腌腊灌肠需求相对偏弱,消费整体不及预期。1月下旬,部分需求仍在启动过程中,而非集中爆发。

首先,家庭腌腊与灌肠是南方的核心需求。受前期猪价偏高、气温波动及消费习惯微调影响,今年灌肠和腌腊的总量和启动时间均不及往年同期,对猪价的支撑力度减弱。其次,杀年猪是北方重要的季节性需求,但今年启动时间较晚,且随着农村人口结构变化和生活习惯的改变,杀年猪规模呈现持续减弱趋势。最后,商超、批发市场为春节假期进行的囤货需求正在逐步启动,但相关单位采购态度极其谨慎,在供应充裕的背景下,以按需、分批补库为主,弱化了需求的爆发力。

综上,当前生猪市场的主要矛盾体现在供应端。短期看,市场面临确定的、集中的供应高峰与不确定的、分散且疲软的需求释放之间的错配。需求端受春节偏晚、替代消费及渠道利润压缩影响,呈现周期性与结构性偏弱格局,无法为价格提供向上的动力,仅能提供阶段性底部支撑。因此,尽管春节前备货可能推动猪价出现季节性反弹,但在供应压力持续释放的背景下,这种反弹将是脆弱、温和且不可持续的,任何上涨都可能因需求不足而迅速回落。中长期看,生猪行业的根本问题在于产能过剩。虽然生产效率大幅提升导致能繁母猪存栏量虽出现下降,但实际产能去化力度不足,使整个生猪行业供需再平衡的进程被显著拉长。

整体看,生猪市场的周期反转尚未到来,仍需等待能繁母猪存栏出现更大幅度的缩减。生猪期货价格已经提前反映并修正了近期供应压力大、远期产能去化缓慢的逻辑。

【版权说明】来自:中国养猪网(编辑:凌汶)、时代周报、网络等。猪博士平台转载的文章均已注明来源、猪博士平台原创文章其他平台转载须注明来源,特别说明的文章未经允许不可转载。我们发布的文章仅供养猪人学习参考,不构成投资意见。如有不妥,请联系客服删除。

发表评论 取消回复