中国养猪效率正快速提升:2025年平均成本7.5元/斤,PSY24.5

近十年,中国养猪业历经非瘟冲击与产业重构,完成了一场从自然生长到主动升级的蜕变。2025年,行业料肉比、成活率等生产指标持续优化;平均PSY升至24.5头,头部企业突破30头;养殖成本回落至7.5元/斤,巨头成本低至6元/斤。

如今的中国养猪业,已在规模与效率的双重底盘上站稳脚跟,实现了从跟跑到并跑的角色跨越,未来有可能会向全球输出养猪技术。

连续五年保持增长

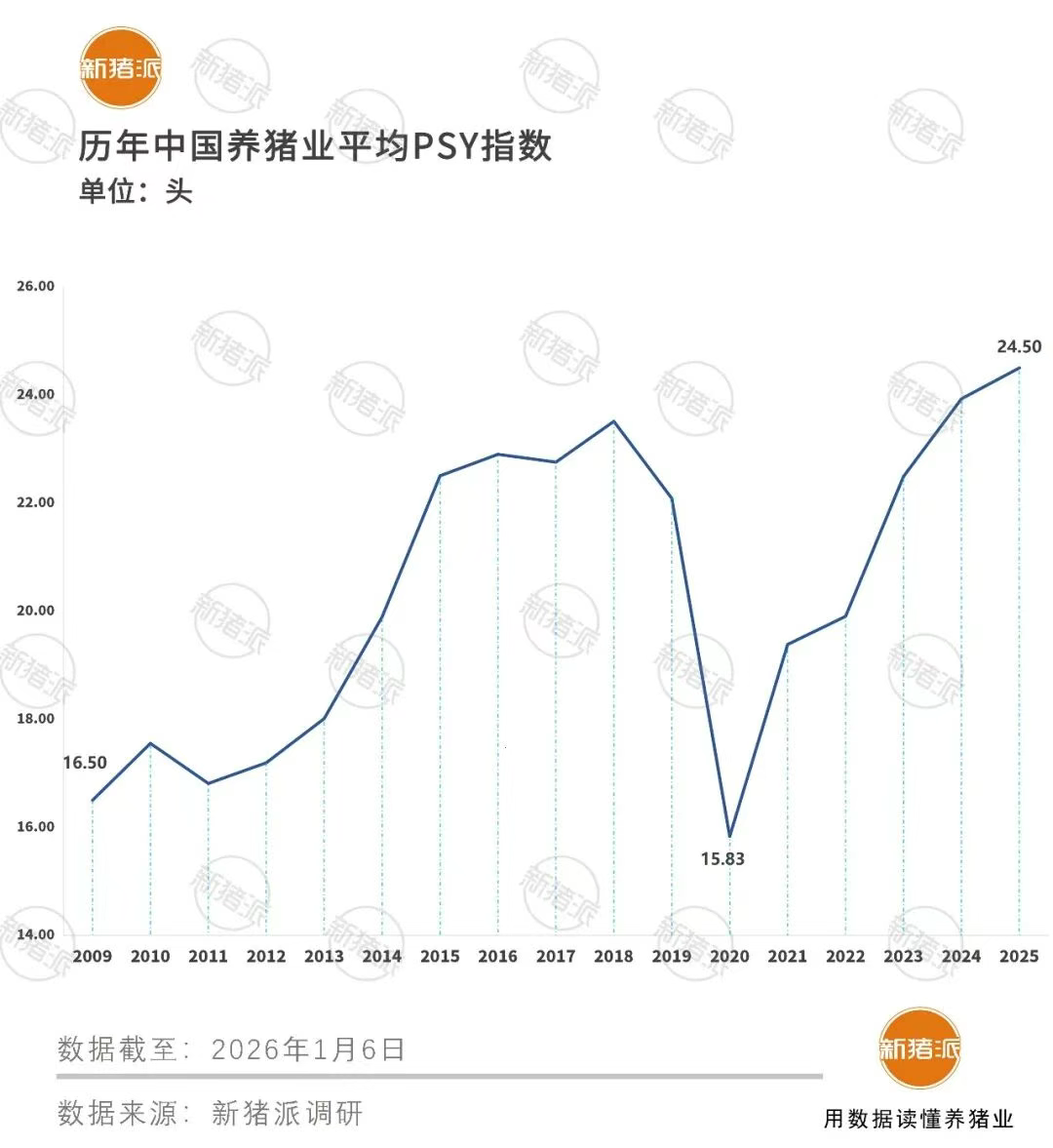

2025年行业平均PSY值为24.5

据新猪派调研,2009年-2019年,全国PSY以年均不足0.7的增速缓行至23.51。这是行业在“渐进式改良”里的沉淀:种源选育的细碎突破、繁殖技术的边际优化,像给传统养殖装上慢齿轮,效率的提升是温和且单薄的。

2020年,受非洲猪瘟疫情冲击,PSY骤降至15.83头,创下近17年最低值。这也是一记清醒的重锤:当疫病击穿散养模式的脆弱防线,34倍暴增的种猪进口、三元母猪回交的应急补栏,本质是行业在生存优先下的应激修复。但这一年的PSY低谷,不是效率的倒退,而是中国养猪业从“自然生长”转向“主动重构”的起点。

此后,行业创伤逐渐愈合,平均PSY稳步回升。2024年恢复至非瘟前最高水平。2025年全国母猪繁殖性能得到进一步释放,PSY增至24.5,头部猪企甚至能达到30以上。

非瘟后时代,行业PSY逐年增长的背后,是中国养猪业真正实现由内因驱动的产业升级——疫病防控从被动接受变为生物安全体系主动精准防控、种源选育从引种依赖转向本土化基因芯片育种、精准营养与智能环控把经验养殖变成数据化饲喂。曾经的“权宜之计”,最终长成了“效率新基”。

巨头与中小场:

生产指标不断向好

当行业平均PSY站上24.5的台阶,中小规模场的生产指标曲线,恰是产业升级的“毛细血管镜像”。

据新猪派调研,2021年-2024年,国内中小规模猪场断奶7天内配种占比从75.12%升至82.66%,断奶至配种间隔天数从11.66天降至8.26天,配种分娩率从72.63%提升至83.71%。产仔性能、仔猪断奶性能、成本等指标向好,皆是其生产效率不断提高的证明。

而上市猪企的领跑数据,则是产业升级的“标杆刻度”:巨星农牧2025年11月PSY突破30,牧原股份断奶仔猪成本从2024年的325元/头下降至2025年11月的230-240元/头,温氏股份2025年肉猪上市率稳定保持在93%以上,新希望2025年三季度育肥成活率高达96%,神农集团2025年9月料肉比低至2.43。

从中小场的“指标爬坡”到巨头的“体系筑墙”,散养模式的脆弱被规模化的韧性替代。而头部企业的效率高地,正通过技术共享与供应链协同,持续为全行业赋能。中国养猪业正以“巨头领跑、中小场跟随”的协同发展节奏,迈向“自主可控、全链提效”的产业新坐标。

规模与效率双重升级

2025年平均成本降至7.5元/斤

头部猪企低至每斤6元

若要看育种端、繁育端与育肥端养殖效率的最终体现,便是养殖成本的高低。

当你摊开中国养猪业这条横跨近十年的成本曲线,就会发现其在市场周期与产业升级里踩出的波动轨迹。非瘟前时代的养猪业是“轻装上阵”的,散户为主,粗放养殖的模式里成本是低的,但抗风险能力也是极弱的。

后非瘟时代,养猪业的底层逻辑被迫重塑,倒逼行业进入高投入、高技术、高标准的现代化养殖体系建设阶段,这使得2020年行业平均养猪成本陡然冲高至21.11元/公斤,较2018年低位增加63.35%。

此后,猪企在绝境中艰难前行。2025年行业生猪养殖成本回落至7.5元/斤,与非瘟前的水平仍存在一定差距,但头部猪企已能将成本控制在每斤6元左右。

回首过去,六年前的高成本养猪如尖刺一般,时刻警示着世人。但是,近五年来绘制的成本曲线,藏着的是行业的进化答案:规模化养殖摊薄了防疫与管理成本,智能环控、精准饲喂与饲料配方优化让养猪更有性价比,曾经的“额外支出”正在逐渐转化为“效率红利”——如今的7.5元,早已不是8年前的简单复刻,而是“规模+效率”双重底盘上的新平衡。

展望未来,目前国内种源自主、饲料豆粕减量替代技术突破、生物防控体系完善,成本中枢稳在高效区间,中国猪业实现了从跟跑到并跑的角色逐步转变,未来可能是领跑,向全球输出科技养猪技术

文章来源:新猪派

发表评论 取消回复