| 今日猪价(仅供参考) | ||||

| 2025-12-11 | ||||

| 华东 | 上海 | 5.7~5.9 | 110kg | 涨 |

| 山东 | 5.5~5.7 | 110kg | 涨 | |

| 安徽 | 5.6~5.8 | 110kg | 涨 | |

| 浙江 | 5.6~5.9 | 110kg | 平 | |

| 江苏 | 5.7~5.8 | 110kg | 涨 | |

| 福建 | 5.8~6.0 | 110kg | 跌 | |

| 华中 | 江西 | 5.4~5.6 | 110kg | 平 |

| 湖北 | 5.3~5.5 | 110kg | 平 | |

| 河南 | 5.4~5.6 | 110kg | 涨 | |

| 湖南 | 5.4~5.6 | 110kg | 涨 | |

| 华南 | 广东 | 5.9~6.2 | 110kg | 平 |

| 广西 | 5.3~5.5 | 110kg | 平 | |

| 海南 | 7.0~7.2 | 110kg | 平 | |

| 华北 | 北京 | 5.7~5.9 | 110kg | 涨 |

| 天津 | 5.7-5.9 | 110kg | 涨 | |

| 山西 | 5.4~5.6 | 110kg | 涨 | |

| 河北 | 5.5~5.8 | 110kg | 涨 | |

| 东北 | 黑龙江 | 5.5~5.7 | 110kg | 平 |

| 吉林 | 5.3~5.6 | 110kg | 涨 | |

| 辽宁 | 5.4~5.6 | 110kg | 涨 | |

| 西北 | 陕西 | 5.5~5.6 | 110kg | 涨 |

| 甘肃 | 5.4~5.6 | 110kg | 涨 | |

| 西南 | 重庆 | 5.5~5.7 | 110kg | 平 |

| 四川 | 5.6~5.7 | 110kg | 涨 | |

| 云南 | 5.4~5.5 | 110kg | 涨 | |

| 贵州 | 5.4~5.6 | 110kg | 涨 | |

2026年1月1日起,浙江将实施新的生猪调运管理规定:东三省活猪调入将大幅减少,山东、河南成新主力!

深夜的杭州五和肉类批发交易市场,载满白条肉的冷藏车鱼贯而入。市场主管黄经理一边核对数据一边告诉记者:“今年交易量要破320万头了,但东北来的活猪越来越少了。”

这一变化源自浙江省即将实施的一项新政策。根据浙江省农业农村厅发布的征求意见稿,从2026年1月1日起,浙江将实施新的生猪调运管理规定。

01 新政要点

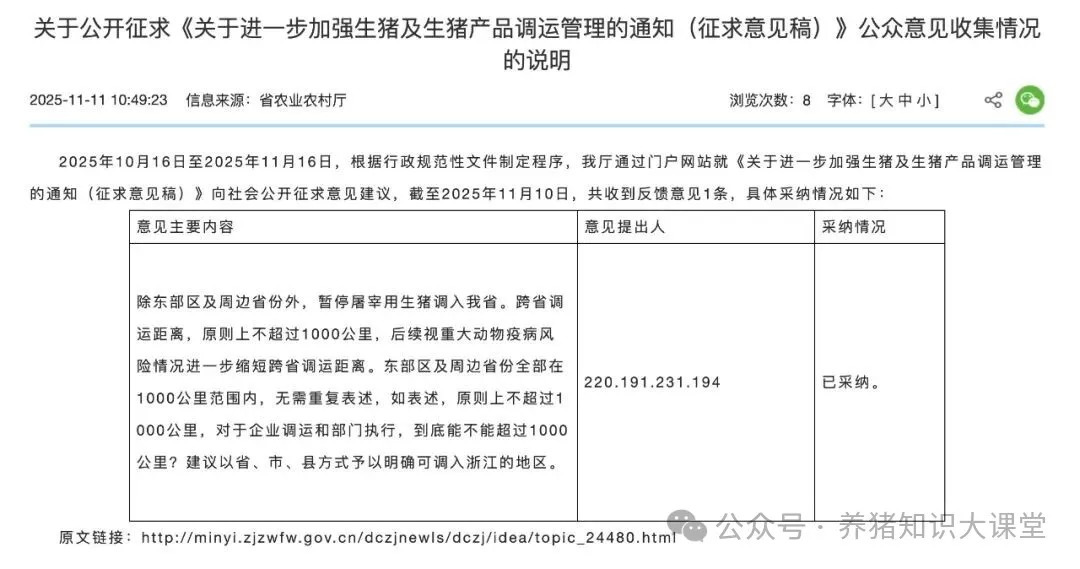

根据浙江省农业农村厅2025年9月发布的《关于进一步加强生猪及生猪产品调运管理的通知(征求意见稿)》,新规主要包含几个关键点。

跨省调运距离限制:原则上不超过1000公里,后续视重大动物疫病风险情况还可能进一步缩短。

这一限制直接将距离浙江超过1000公里的东三省排除在外。过去东三省生猪占杭州市场毛猪来源的40%,如今这一比例已大幅下降。

区域限制明确:除东部区及周边省份外,暂停屠宰用生猪调入浙江省。这意味着山东、河南、安徽等距离较近的省份将成为主要供应地。

例外情况:种猪和仔猪(30公斤以下且用于饲养)仍可从省外“点对点”调运;合格的生猪产品经备案及指定通道报验后仍可调入。

02 市场变化

新政的影响已经提前显现。在杭州五和肉类批发交易市场,冷鲜肉90%已来自安徽、山东、河南。

其中牧原一家企业的供应就占40%-50%。热鲜肉则以省内屠宰场供应为主,如德清丰盛、义乌华统等。

运输成本成为关键因素。一位从业20年的批发商高先生表示:“东北猪运费本就比广西等地高500元/吨,新政后冷鲜运输成本可能再涨,最终还是会影响价格。”

浙江生猪市场价格持续低迷。省发改委数据显示,2025年9月份该省生猪平均出栏价格仅为13.72元/公斤,比上月下跌6.67%。

头猪利润为亏损175.79元,比上月多亏118.05元,猪粮比价已处于二级预警区间。

03 消费转型

浙江市场的消费习惯正在发生深刻变化。传统腌腊旺季的拉动效应已大幅减弱。

“现在已进入腌腊季,猪价没涨反而降到19元/公斤左右,过去‘囤肉推价’的逻辑已经失效了。”黄经理表示。

年底市场日均交易量预计从1万头增至1.05万-1.1万头,增幅仅5%-10%,远低于往年20%-30%的旺季增幅。

消费群体年轻化带来了新的消费模式。高先生观察到,年轻群体几乎没有腌腊习惯,加上多元化饮食选择降低了猪肉刚性消费。

电商平台的分流也使传统批发市场的季节性高峰越来越不明显。

04 未来展望

新政实施后,浙江猪肉价格可能会出现短期波动。批发商普遍认为,春节前需求可能会有小幅回升,但价格上涨空间有限。

黄经理坦言:“二批商议价能力强,就算春节前需求小幅回升,也会抵制涨价。”

从长期看,行业将向更加规范的方向发展。河南省南阳市畜牧部门的相关解读指出,新规短期虽可能会增加合规成本,但长期将推动产业升级。

运输体系将从分散无序转向集约高效,产品质量将从模糊追溯转向透明可信。

对于消费者而言,猪肉供应将有保障但来源地会更加集中。山东、河南等距离较近的省份将成为主要供应地,运输时间仅需7-10小时。

这种区域性供应网络将减少长距离运输带来的成本和风险,但也可能导致区域价格更加敏感。

今日原料 饲料原料分析

玉米

10日全国均价总体继续回落走势,局部地区小幅波动,波动地区减少总体跌多涨少。国内阶段性高价限制了用粮企业采购积极性,加之受小麦及储备玉米调节储备投放传闻影响,种植户与贸易主体恐高心理陆续显现,开始释放粮源,随市场供给增加价格出现高位回落调整。预判12月上半月期间大多数时候产区玉米现货交易价格继续维持偏强走势为主的可能性更大,下半月涨势放缓部分地区止涨转下跌的几率将逐步提高,12月份月度均价环比止跌转上涨的几率更高。

豆粕

因美国大豆出口销售季节性疲软后令大豆价格承压下滑,CBOT大豆期货互有涨跌,其中基准期约收低0.1%。美盘大豆抗跌提振国内豆粕买盘人气,但南美大豆收割上市后供应增加,巴西大豆升贴水报价滞涨回落后限制进口大豆成本回升,且随着备货需求逐渐下降后继续成交将有限,市场观望情绪增多,豆粕价格上涨幅度受限,预计将维持震荡调整行情。

因市场仍担心中国对美国大豆的需求不及预期,加之南美大豆丰收预期令CBOT大豆期货基准期约收低0.6%,跌至逾一个月来的最低点。中国对美豆采购节奏放缓,阿根廷降税为美豆出口带来压力,南美大豆维持丰产预期,美国农业部预测2026年美豆面积增加令美盘大豆承压,并带动进口大豆价格跟随下行,削弱成本端对市场的支撑。进口大豆拍卖消息落地,大豆供应将更加充足,油厂压榨量维持高位,豆粕库存高企,下游采购需求平稳,油厂挺粕动力不足,豆粕价格持续窄幅波动。(来源:养猪知识大课堂)

发表评论 取消回复