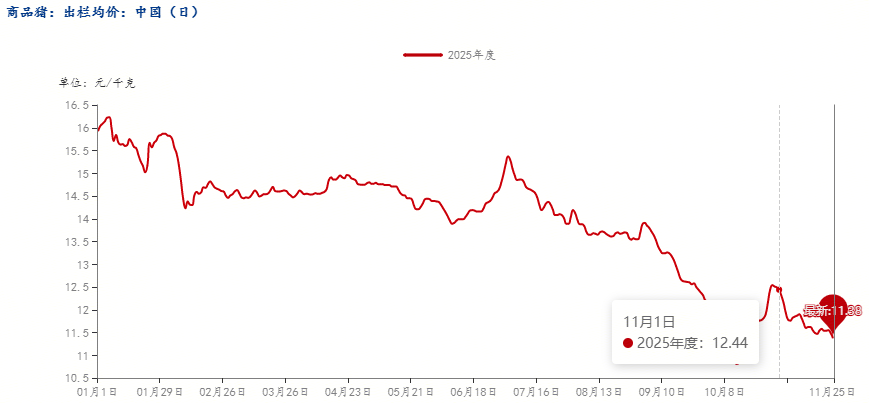

进入11月份,全国多地气温逐步下降,生猪市场随之迎来传统的消费旺季预热阶段。然而,与之前“冬季行情”不同的是本月猪价并未如期走强,反而在供应充沛与需求缓增的博弈中呈现出震荡下行的态势。其背后的核心逻辑在于供给端压力的持续释放,完全覆盖了需求端微弱的回暖信号。

一、供应压力持续,成为市场主导因素

11月份生猪供应端的充裕,是压制价格上行的最主要力量。

首先,尽管行业自年初以来持续处于亏损区间,但规模养殖企业为完成年度出栏目标,出栏节奏相对稳定,并且存在出栏计划前置的现场,因此市场生猪来源充沛,并未出现显著的缩量迹象。

其次,二次育肥猪源集中上市,形成额外供给。回顾10月份,部分养殖户看好年末行情,进行了集中的二次育肥补栏。时至11月,该批次补栏猪源已陆续达到目标体重,进入出栏窗口期。11月下旬开始部分大体重猪源陆续出栏,一定程度上弥补了市场前期存在的大猪供应缺口,但也同时增加了现阶段市场的整体供应量,使得供应层面更为宽松。

二、需求提振不及预期,难以消化充沛供应

在需求侧,11月份的市场确实出现了一些积极变化,但其力度远不足以扭转供需格局。

一方面,季节性消费确有回暖。全国范围的降温,尤其是北方地区,居民家庭猪肉消费量稳步提升。同时,南方部分区域的腌腊活动也已零星开启,这对大体重肥猪的需求形成了一定支撑,也是本月标肥价差能够持续走扩的主要原因。

但另一方面,整体需求提振力度有限。尽管存在季节性利好,但当前的腌腊需求尚未形成规模,对整体消费的拉动作用有限。更为关键的是,在宏观经济环境与消费习惯变化的背景下,整体的猪肉消费能力并未出现爆发式增长。终端市场白条猪的走货速度虽有提升,但难以匹配供应端增速,导致“供应增速大于需求增速”的局面难以改变。

三、月末压力犹存,偏弱格局难改

展望临近月末及12月初的市场,偏弱运行的态势恐将延续。

从供应层面看,月末规模企业的出栏计划依然偏多。为完成月度乃至年度任务,养殖企业出栏积极性较高,市场猪源预计保持充足。同时,前期二次育肥的出栏窗口仍在,将继续为市场提供大体重猪源。

从需求层面看,显著的利好刺激依然缺乏。南方腌腊虽会进一步放量,但其对价格的提振效应在供应高峰面前将大打折扣。若无超预期的消费增长或外部因素刺激,需求端很难单独引领价格反转。

综上所述,11月份的生猪市场是典型的“供给主导型”弱势行情。在供应充沛的压力下,任何季节性的需求回暖都显得势单力薄。预计至12月上旬,猪价仍将维持震荡偏弱的格局,期间或因惜售抗价或短期缩量出现反弹,其空间和时间也将较为有限。对于市场参与者而言,密切关注集团企业的出栏节奏变化、以及南方腌腊需求的全面启动情况,将是判断市场何时出现拐点的关键。

【版权说明】来自:我的钢铁网等。猪博士平台转载的文章均已注明来源、猪博士平台原创文章其他平台转载须注明来源,特别说明的文章未经允许不可转载。我们发布的文章仅供养猪人学习参考,不构成投资意见。如有不妥,请联系客服删除。

发表评论 取消回复