生猪产业正迎来一场从“规模竞争”到“效率为王”的深刻变革。2025年前三季度的数据显示,全国22个生猪主产省中,已有10省出栏量出现同比下降,减产力度远超预期,这为2026年生猪供需格局反转埋下关键伏笔。

减产潮席卷全国,主产省首次加入

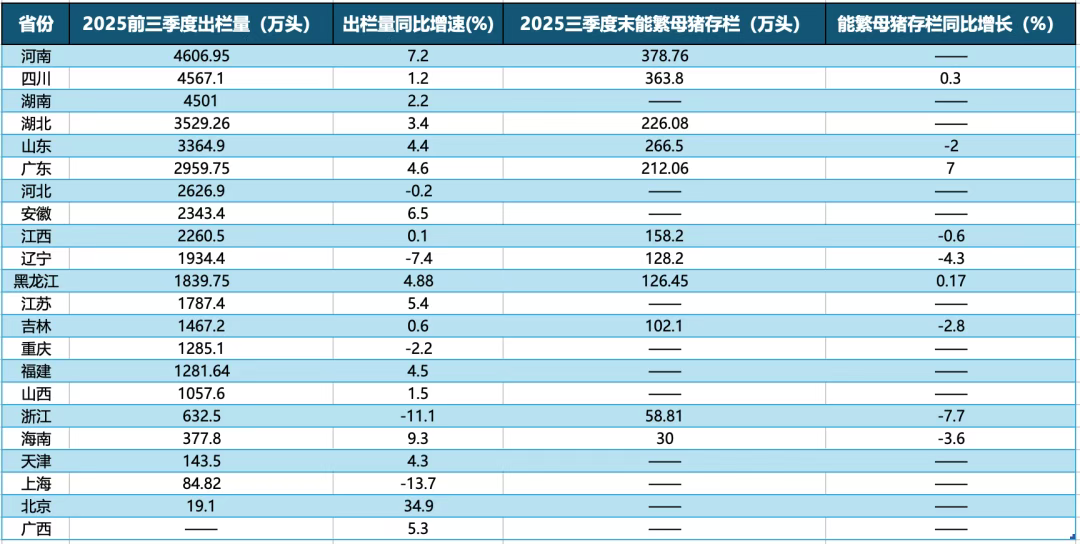

在22个省披露的核心数据中,行业“去产能”不再是个别企业的选择,而是覆盖全国的集体行动。

辽宁因能繁母猪提前调减,导致商品猪出栏量连续两个季度下滑。

河北作为传统主产省,前三季度出栏2626.9万头,同比微降0.2%,这是近三年来首次出现负增长;

重庆降幅较上半年收窄0.8个百分点,反映出主产省在亏损压力下的主动收缩。

整体来看,增长省份的“增量”已无法覆盖减产省份的“减量”,全国生猪出栏量的“隐性收缩”已现。

在9个减产省份中,5省能繁母猪存栏降幅超2%,行业去产能已从“被动退出”转向“主动优化”。陕西以8.5%的降幅居首,当地部分规模化猪场因“饲料运输成本高+本地消费有限”,主动淘汰低效能繁母猪。

深度亏损下的产业困境

与产能收缩相对应的是行业普遍面临的亏损困境。国家发改委最新数据显示,未来仔猪育肥模式的生猪养殖头均盈利为-199.68元。养殖端出栏节奏加快,生猪供应充裕,但终端需求跟进有限,供大于求拖累猪价回落。

本周全国猪料比价为4.78,环比下跌1.65%。生猪均价环比下滑,主要原因是二次育肥减少补栏,市场供大于求格局未改。这种持续亏损状态加速了行业洗牌,特别是对资金链紧张的中小养殖场造成了巨大压力。

不仅生猪产业面临困境,整个养殖行业都处于低迷状态。数据显示,未来肉鸡养殖预期亏损0.25元/只,蛋鸡养殖每只亏损23.06元,形成了全行业的普遍亏损局面。

表面“稳增”实则“结构优化”

河南、四川、山东等主产省的生猪存栏虽保持增长(河南1.8%、四川2.2%、山东0.5%),但增长主要来自“能繁母猪效率提升”(如PSY从23提升至24),而非“存栏规模扩张”。

河南生猪存栏4149.9万头,其中能繁母猪378.76万头,占比9.1%,较去年下降0.3个百分点,意味着商品猪存栏占比提升,出栏节奏更紧凑;四川能繁母猪存栏363.8万头,同比仅增0.3%,但通过优化品种(引入二元母猪),仔猪存活率提升2个百分点,同样实现“以效代量”。

上海、辽宁、吉林等减产省份的生猪存栏已出现明显下降。上海存栏84.82万头,虽同比增长13.8%,但主要是“商品猪出栏减少导致存栏积压”,并非主动扩产,后续仍将以“去库存”为主。

成本端现利好信号

在行业整体低迷的背景下,成本端却出现了一些积极变化。近期,海大、正邦、漓源、湘大等多家饲企纷纷下调饲料价格50-125元/吨,这为缓解养殖成本压力带来了一丝曙光。

更长期的成本利好来自于原材料进口格局的优化。中粮集团近日宣布,已签署多份采购协议,从巴西进口大豆、豆油及棕榈油等农产品,总计近2000万吨。巴西大豆享受3%的关税税率,相较于美国大豆的13%具有明显价格优势,这将有助于降低国内饲料成本。

减产是周期反转的起点

2025前三季度的生猪减产潮,并非行业的“寒冬”,而是“去伪存真”的必经阶段——通过淘汰低效产能、优化供需结构,为2026年的周期反转奠定基础。

对于养殖户而言,当前需重点关注“能繁母猪存栏变化”,在2026年一季度末择机补栏,把握价格回升机遇;对于投资者而言,减产力度大、产能恢复慢的省份(如辽宁、浙江),以及高效产能集中的主产省(如河南、四川),将是未来的核心关注点。

从需求端来看,据市场统计,11月生猪计划出栏量环比减少4.95%,并且养殖端还有逢低补栏的需求。因春节是在2026年的2月份,当前补栏标猪可在春节前达到大猪体重,因此综合来看,生猪价格还有上涨机会。

行业的逻辑已从“比谁出栏多”转向“比谁活得久”,而活下来的企业,终将在2026年的周期反转中,收获产能优化的红利。这场深度调整正在重塑中国生猪产业的竞争格局,未来行业集中度将进一步提升,高效、环保、可持续的养殖模式将成为主流。

(数据来源:网络等)

发表评论 取消回复