近期国内生猪市场在供应充裕与需求疲软的背景下,价格整体呈现“易跌难涨”的态势。尽管受养殖端惜售挺价及家庭消费回暖支撑,猪价出现短暂反弹,但市场供需矛盾仍存。后续猪价走势关键取决于季节性消费的兑现程度,若需求未能有效释放,价格仍将承压。

01 今日猪价呈现逆势上涨

在产销错配下,国内猪价“易跌难涨”,价格重心震荡走低,标猪均价再次降入“5元时代”!不过,此番猪价下降告一段落,最近两日,市场情绪略有偏强,猪价呈现逆势上涨的局面!

此番猪价“由跌转涨”,支撑猪价上涨的逻辑,个人认为如下:

其一,由于此前猪价重心下移,标猪跌至11.66元/公斤,国内生猪产业面陷入亏损的境地,市场抵触降价意愿转强,社会面猪场有惜售操作,国内主流头部猪企呈现一定挺价压栏的现象,供应压栏略有减轻,养殖端看涨情绪逐步转强;

其二,消费需求温和上涨,近期,气温下降,寒潮天气过后,南北地区气温偏低,内销市场居民家庭需求改善,下游市场白条购销积极性回升,主流屠宰场订单量增加,开工率小幅回升,需求对于猪价的支撑略显偏强!

尤其是,目前,距离南方腌腊周期临近,养殖端对于腌腊前景看涨信心转强,市场待价而沽的心态升温,多元养殖主体有缩量惜售的操作,生猪市场情绪逐步提升!

短暂市场或维持震荡走高的局面!

02 供应充裕VS需求疲软,猪价承压局面难改

近期,国内生猪市场再度陷入震荡偏弱格局。本轮猪价走弱是供应持续宽松与季节性消费推迟共同作用的结果。

一、供应压力持续高企,奠定猪价偏弱基调

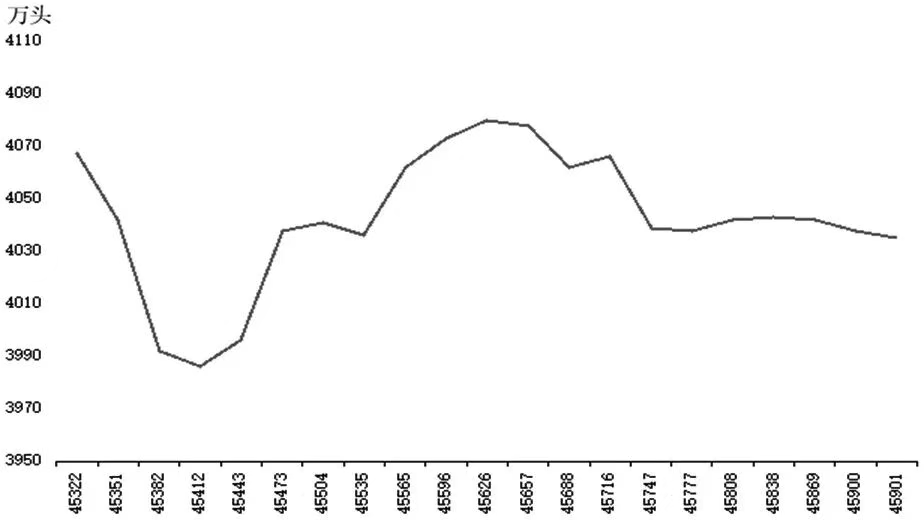

从生猪生产规律看,能繁母猪的数量决定了约10个月后的生猪供应潜力。目前,能繁母猪存栏量持续高于正常水平,这意味着从今年下半年到明年上半年,市场上的生猪供应将非常充足。

除存栏基数较高之外,养殖环境的稳定也为生猪供应的顺利释放创造了条件。近期生猪养殖业没有发生大规模疫病,小猪存活率和成长效率较高,这进一步保证了中期生猪的稳定供应。另外,饲料销量的数据也印证了这一点:虽然预示远期产能的母猪料销量微降,但当前用于生猪育肥的饲料销量仍在增长,说明中短期的生猪供应压力依然很大。

综合来看,今年四季度至2026年上半年,国内生猪可出栏量预计保持充裕。在这种供应压力持续的背景下,猪价整体易跌难涨的格局难以根本性扭转。

二、消费启动延迟,被动累库加剧供需矛盾

除供应端的压力之外,季节性消费旺季的延后兑现也是导致当前猪价偏弱的重要因素。

01、腌腊需求启动延迟,消费承接力不足

受农历闰六月影响,2026年春节时间较晚,导致南方传统腌腊、灌肠需求的启动时间相应推迟。同时,目前南方地区气温虽有所回落,但仍未达到适宜大规模家庭腌腊的理想温度,这也直接决定了南方季节性消费增量难以如往年一样兑现。因此,尽管当前已临近11月下旬,但是消费的季节性增量仍未充分兑现,终端市场对生猪供应的吸纳能力有限,难以有效承接短期内的出栏压力。

02、出栏体重上升,被动累库现象显现

在消费不及预期的同时,养殖端出栏体重不降反升。根据数据显示,进入11月后,生猪出栏体重持续增加,较10月底累计上升0.79公斤/头。体重的增加与价格的偏弱并行,说明养殖端出现了“被动累库”现象。也就是说,尽管价格下跌,但出栏进度并未同步加快,导致生猪实质供应量在体重维度上持续积累。

这一现象的背后还有当前肥标猪价差仍处于相对高位、边际增重利润依然存在的客观原因。同时,部分养殖主体对春节前旺季猪价仍存期待,更愿意选择放缓出栏节奏,等待消费旺季启动后再加快卖猪节奏。也是现阶段“累库”现象出现的原因之一。

综上,当前猪价的偏弱震荡,是供应持续高位运行与消费节奏延迟共同作用的结果,而体重的增加进一步印证了供应压力的实质存在,也暗示后市阶段性出栏压力更大。

在这种情况下,需求增量的兑现程度将成为决定猪价走势的关键变量,市场的核心矛盾将从“供应主导”逐步转向“供需匹配”。具体而言,如果季节性消费增量能够有效释放,猪价仍有可能在旺季出现阶段性小幅反弹;若消费不及预期,则供需失衡进一步加剧,猪价将继续承压下探。

【版权说明】来自:中国养猪网(编辑:凌汶)、更三农、期货日报、网络等综合整理。猪博士平台转载的文章均已注明来源、猪博士平台原创文章其他平台转载须注明来源,特别说明的文章未经允许不可转载。我们发布的文章仅供养猪人学习参考,不构成投资意见。如有不妥,请联系客服删除。

发表评论 取消回复