一、现货回顾

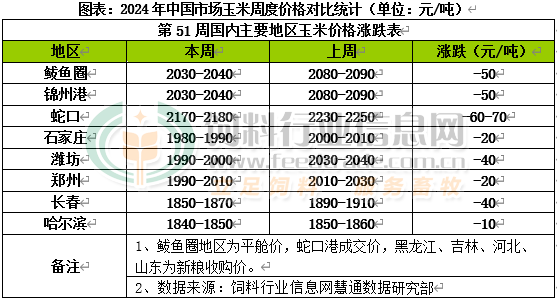

国内主产区增储库存继续增加,停止进口玉米轮出销售,对市场价格提高一定的利多提振,但市场流通仍以潮粮为主,深加工企业及饲企库存维持安全水平以上,建库积极性不高,需求整体增幅有限,市场供需格局维持相对宽松状态,价格维持偏弱震荡。东北产地基层种植户挺价惜售观望后市,贸易商收购不畅,北方港口集港量较前期略有减少,但玉米库存仍处于高位水平,在港存压力下,收购价格持续下调,其中锦州港周比下跌50元/吨;南方港口到港船期集中,玉米库存延续小幅累库趋势,饲企按需采购,贸易商销售压力增加,报价走弱,其中蛇口港周比下跌60-70元/吨。国内玉米现货价格基本稳定,局部价格继续下调。东北产区基层种植户玉米售粮进度近三成,其中黑龙江约三成,吉林过两成,辽宁约五成,内蒙古二成半。气温同比偏高,潮粮难以保存,部分存放条件欠佳的玉米霉变升高,种植户出货较为积极,受中储粮增储带动市场情绪有所改善,贸易主体建库积极性也较前期有所提升,但多数上市粮源霉变及毒素指数不达标,只能流入北方港口及深加工企业,饲企采购谨慎,多数企业备货意向偏弱,维持滚动性补库的节奏,部分深加工企业继续下调价格,其中长春周比下跌40元/吨;华北黄淮产区基层种植户玉米售粮进度三成半,其中河北售粮进度约三成,山东售粮进度已三成,河南售粮进度过四成,山西售粮进度过三成。基层种植户出于资金和仓容需要售粮意愿有所积极,贸易商多随收随走,优质玉米多发饲料及养殖企业,市场有效供应相对宽松,深加工企业控制收购节奏,保持库存相对安全,收购价根据到货量灵活调整,其中潍坊周比下跌40元/吨。

二、期货回顾

美盘玉米:2024年12月13日CBOT-3月玉米合约收跌1.50美分,报收442美分/蒲式耳。因技术性抛盘活跃,周度出口销售数据令人失望。2024年12月16日CBOT-3月玉米合约收涨3美分,报收445美分/蒲式耳。因投机基金做多。2024年12月17日CBOT-3月玉米合约收跌1.50美分,报收443.50美分/蒲式耳。因追随邻池农产品市场跌势。2024年12月18日CBOT-3月玉米合约收跌6.25美分,报收437.25美分/蒲式耳。因南美玉米预期丰收。2024年12月19日CBOT-3月玉米合约收涨3.50美分,报收440.75美分/蒲式耳。因邻池大豆期货反弹的支持。

大连玉米:大连商品交易所(DCE)玉米主力合约2505,12月16日开盘价2104元,收盘价2102元,跌8元,最高价2113元,最低价2085元,结算价2099元;12月17日开盘价2202元,收盘价2186元,跌15元,最高价2209元,最低价2184元,结算价2193元;12月18日开盘价2183元,收盘价2174元,跌19元,最高价2187元,最低价2166元,结算价2175元;12月19日开盘价2179元,收盘价2177元,涨2元,最高价2192元,最低价2166元,结算价2180元;12月20日开盘价2173元,收盘价2184元,涨4元,最高价2186元,最低价2168元,结算价2177元。

三、生猪市场

本周生猪价格先强后弱,周度均价环比止跌小幅上涨。冬至节气即将来临,加上气温不断下降,南北消费需求继续进入旺季,北方居民灌肠增多,南方地区腌腊需求明显增长,为猪价提供明显支持,上半周猪价持续偏强震荡。不过需求兑现持续程度不及预期,旺季不旺特征凸显,养殖端对后市看涨信心不足,加上春节前出栏时间缩短,养殖端加速出栏,生猪市场供大于求现象继续,供应压力施压下,下半周猪价再度走弱。

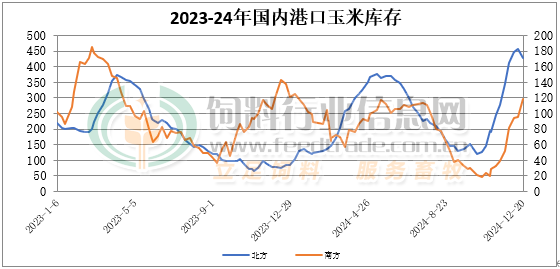

四、玉米库存

截至12月20日北方港口四港玉米库存共计约428万吨。北方港口上量速度减缓,但以合同粮为主。截止周五广东港口玉米库存118万吨。饲企随用随采为主,大多持观望态度,内贸玉米日均出货在1.0万吨。

五、后市分析

12月份,中国新季玉米继续处于集中上市阶段,市场供应总体依旧充足,进口玉米替代原料持续偏低对玉米的替代持续下降,叠加产区不稳定灾害性天气的影响,因此从理论上看玉米价格在上市旺季阶段依旧存在上涨机会。而天气因素成为影响价格行情走势的关键因素—北方产区继续处于暴雪阶段,一方面影响运输同时利于潮粮保存提振种植户惜售情绪,缓解价格下跌压力。叠加收储点增加收储量加码也利多价格,因此我们预判12月及1月份期间产区玉米价格总体依旧稳中略偏弱走势为主的可能性更大,但产区极端暴雪天气有推动价格出现阶段性短时上涨的机会存在。

发表评论 取消回复