产区贸易商库存同比偏高,市场供应较为宽松,但需求疲软,陈粮出货压力增加,拖累9月份玉米现货价格重心疲软下行。新粮上市时间临近,而下游养殖及深加工需求放量有限,需求端支撑力度不足,玉米价格易跌难涨。调研后发现,市场对本年度新季玉米开秤价格预期偏弱,同比或明显下降。

今年玉米播种以来,全国产区平均气候适宜,突发洪涝等灾害偏多但影响整体有限,总体利于玉米生长、收获。国内市场,新季玉米陆续上市,饲用消费稳步增加,玉米深加工开工率保持高位,玉米市场运行总体平稳。根据美国农业部报告,2024/25年度中国玉米产量2.9701亿吨,进口量1300万吨,总消费量2.9964亿吨,结余量1036万吨。

饲用需求方面,目前仍处于养殖需求相对淡季,经过前期长期亏损,销区养殖散户退市数量明显,短期复养意愿不强,养殖利润虽有所恢复,但大集团补栏心态亦谨慎,饲料消费难有提振,玉米需求表现疲软。叠加前期低价替代品补充,下游饲料企业玉米补库意向欠佳,维持相对偏低的安全库存随用随补,玉米饲用需求难有明显放量。

总体上看,中国玉米仍然供应宽松。9月以来,国内玉米价格持续下跌。东北产区水泡粮提前上市,基层农户出售积极,下游贸易商收购踌躇,加之中储粮持续投放玉米,持粮主体销售承压。下游深加工及饲料养殖业虽滚动补库,也与价格低迷相关。华北春玉米及早熟玉米陆续上市,贸易商一方面存有待售陈粮,另一方面谨慎收购新玉米顺价走货,华北深加工企业到货量较高,价格下行持续。港口玉米价格走势偏弱,集港量陆续提升,北方港口玉米南下不畅,贸易商存储压力倍增。在新季玉米陆续上市情况下,销区企业仍以去库存、低位采购为主。深加工企业收购多以合同粮为主,致使散收玉米价格下调。

目前下游需求表现疲软,并且陈粮仍有出货预期,叠加新粮即将大规模上市,下游企业特别是深加工企业对新粮关注度提升明显,下游对后市心态持偏空预期,玉米市场观望心态浓厚,购销节奏不快,亦对新季玉米行情形成一定偏空影响。经过初步调研,国内主产区新季玉米开秤价格同比下降明显,主流价格或较去年开秤价格低0.13-0.35元/斤。

新季玉米即将大量上市,而饲料养殖企业需求跟进有限,深加工及养殖饲料企业均以供给量调整收购价,且短期内市场整体供大于求,玉米价格弱势明显。

玉米市场阶段性供需失衡,叠加新粮上市的供应压力来袭,预计月底前玉米市场价格难改下行趋势。但伴随产区玉米收割时间临近,主产区减产预期或逐步兑现,且受气候影响,上市初期以潮粮为主,优质养殖粮货紧价坚,玉米价格仍有阶段性反弹预期,后市不宜过分看空,需重点关注收割期产区天气及基层售粮意向。

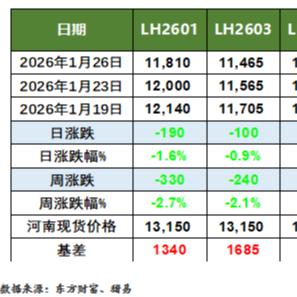

来源:卓创资讯、银河期货

发表评论 取消回复