处在周期下行中的养殖行业持续受到市场关注,每个月发布的经营数据则是观察市场周期变化的重要节点。

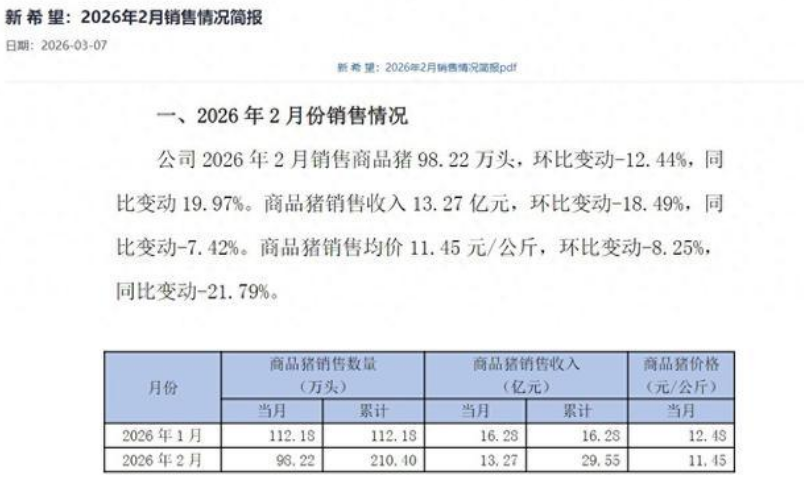

就四川养殖企业来看,新希望最新发布了2月生猪养殖经营数据显示,公司2026年2月销售商品猪98.22万头,环比下滑12.44%,同比增长19.97%。商品猪销售收入13.27亿元,环比下滑18.49%,同比下滑7.42%。商品猪销售均价11.45元/公斤,环比下滑8.25%,同比下滑21.79%。

新希望2月销售情况简报

从新希望披露的最新数据不难看出,除销量同比数据出现一定增长外,其余同环比数据均出现不同程度下滑。而新希望的最新销售情况,只是养殖行业的一个缩影。

从行业龙头来看,牧原股份最新披露的销售数据显示,2026年2月公司销售商品猪460.3万头,同比下滑0.77%;商品猪销售均价11.59元/公斤,同比下滑18.72%;商品猪销售收入64.05亿元,同比下滑23.98%。

温氏股份情况也大致相当。公司2026年2月销售肉猪269.7万头,收入39.56亿元,毛猪销售均价11.62元/公斤,环比变动幅度分别为-9%、-15.79%、-8.86%,同比变动幅度分别为3.8%、-15.58%、-22.33%。

对于处在周期向下的养殖企业来说,经营拐点何时出现备受关注。从行业分析师的观点来看,短期猪价仍有下行的可能。但随着猪价拐点的到来,龙头企业业绩有望出现率先改善。

“从供给端来看,2月份预计出栏总量略有增加,整体仍有供给增量支撑,预计春节后生猪价格仍有下探空间。”国金证券分析师指出,从短期来看,生猪价格仍有下降空间。近期行业产能在政策调控和供给压力下已经有所减少,同时行业价格已经跌破完全成本线,预计整体亏损下行业产能去化,目前板块景气度底部企稳。从中长期来看,生猪养殖行业依旧有较为优秀的中枢利润,头部企业有充足的超额利润释放。

东方证券认为,当前市场预期过于悲观,主要由于忽略了前期库存去化对猪价的压力。随着库存回补,二季度猪价拐点将现,猪价的反弹将带动全年猪价市场预期修复。从产能周期的视角看,供应量峰值已过,猪价有望开启逐步上行。总体而言,看好生猪养殖板块,淡季底部价格确认后,悲观预期有望逐步扭转。看好2026年猪价表现,成本优势领先的企业有望持续实现业绩提升。

文章来源:金融投资报

【版权说明】猪博士平台转载的文章均已注明来源、猪博士平台原创文章其他平台转载须注明来源,特别说明的文章未经允许不可转载。我们发布的文章仅供养猪人学习参考,不构成投资意见。如有不妥,请联系客服删除

发表评论 取消回复