7.2亿头!2025生猪出栏同比上涨2.38%,规模化占比近四成,猪业步入平稳发展新周期【勃林格特约·猪业视野】

2025年,全国生猪出栏量达7.2亿头,同比稳增2.38%,行业整体波动性显著收窄,迈入高质量发展新阶段。这一转变的核心驱动力在于产业结构性调整:TOP30猪企市场占比已逼近四成,成为稳定供给的中坚力量;产区布局深刻重构,呈现“母猪南移、北方育肥、西南散户、湖北及福建种源”的特色化格局。

同时,能繁母猪存栏量精准调控至3961万头,为正常保有量的101.6%,处于绿色合理区间,标志着产能调控政策成效显现。未来,行业将在“调产能”与“稳政策”双主线驱动下,向集中化、协作化持续演进。

2025年生猪出栏7.2亿头,同比上涨2.38%

规模化养殖比重提升,产业稳定性增强

2025年,全国生猪出栏量达7.2亿头,同比上涨2.38%,不仅印证了国内生猪供应的稳定性,更折射出行业在产区布局、规模化程度等维度的深刻变革。据新猪派调研,2025年TOP30猪企共计出栏生猪2.77亿头,市场占比逼近四成,规模化养殖的主导地位愈发凸显,养猪业正迈入高质量发展的新阶段。

.回顾来看,国内生猪出栏量历经多轮周期波动,从2005年的6亿头逐步攀升,在2014年突破7亿头关口,随后受非洲猪瘟等因素影响出现阶段性下滑,2021年生猪出栏量开始回升,2022年恢复至7亿头,直至2025年,生猪出栏量保持在7亿头以上的平稳区间,行业波动明显收窄。这一转变是政策引导、市场调节与企业转型共同作用的结果,规模化养殖比重提升产业稳定性增强,为保障民生肉品供应、稳定市场价格奠定了坚实基础。

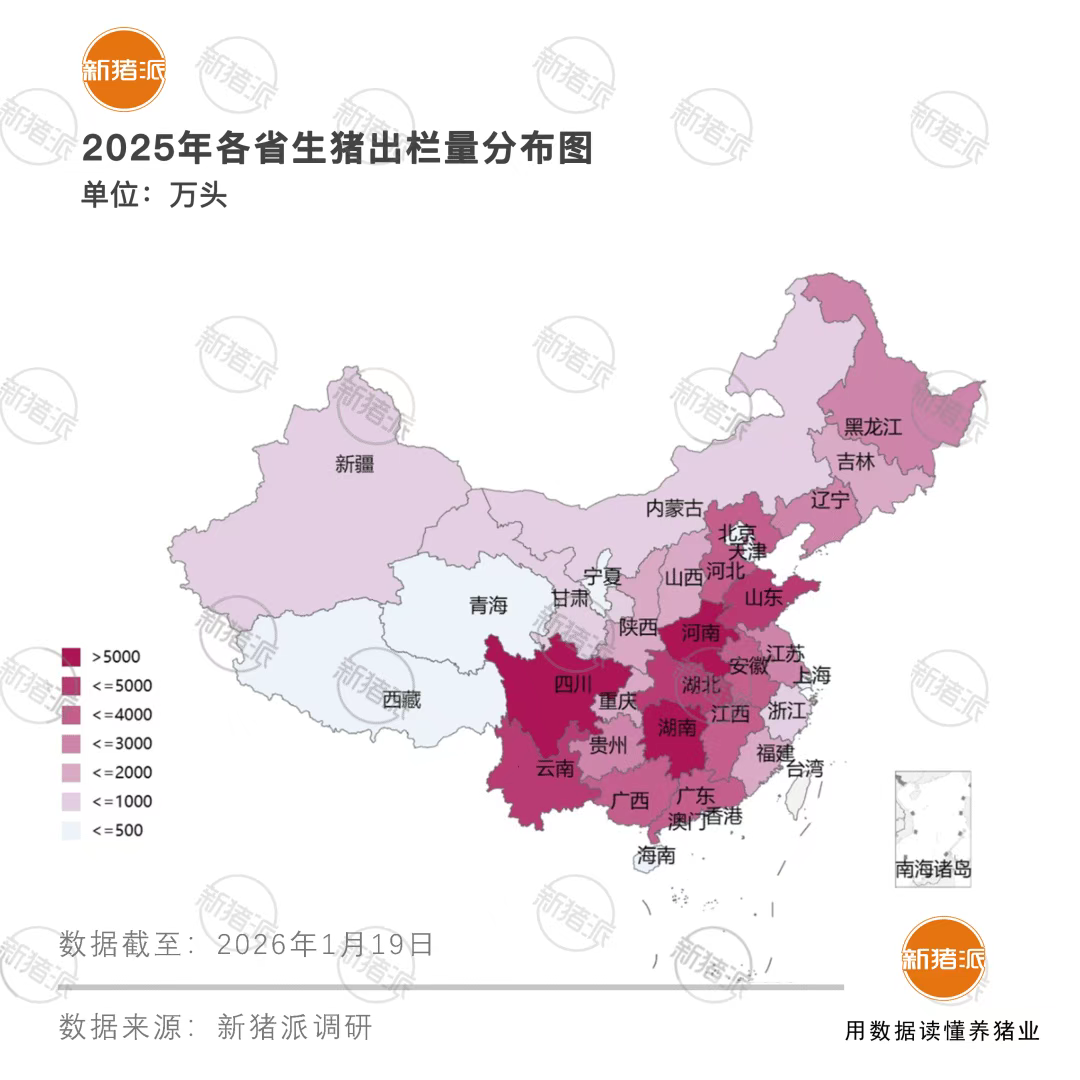

河南、四川、湖南稳居出栏第一梯队

资源适配与政策引导共促新格局

从各省份的生猪出栏量来看,2025年各省生猪出栏量与2024年趋势相当,仍呈现“主产区引领、多点开花”的格局。河南、四川、湖南依旧稳居出栏量第一梯队。

非瘟后,中国养猪业规模化进入加速期,全国产区因不同资源禀赋,由均衡往个性化发展。例如,由于北方冬季温差大,且地处平原,疫病防控成本高于南方,因此多家猪企纷纷缩减在北方的母猪存栏,转为在南方优势区域增加母猪数量。中国养猪业呈现“母猪南移”现象,河南、山东、河北等北方地区逐步变成了专业育肥区与二次育肥区域。

云南、贵州等西南产区依托独特的地理优势,形成了天然的疫病防疫屏障。在这一优势作用下,疫病对养户的冲击相对较小,吸引中小散户在此布局。

福建与湖北则分别在“南方防疫高地”和“中部种业核心”上各具优势,成为重要的种猪养殖区域。据新猪派统计,截至2024年8月,福建省蓝耳双阴猪场达158家,数量居全国第一;湖北省则位于长江经济带,交通便利,连接南北,省内有多个种猪场,每年向全国30个省市提供大量的种猪。

此种产区结构,既是市场资源配置的自然结果,也是国家优化农业区域布局的体现,这种结构促进生猪生产与资源环境承载力的协调发展,有利于产业的可持续性发展。

全国能繁母猪存栏量3961万头,TOP30存栏减少67万头

“规模扩张”向“质量提升”转变

为进一步稳定生猪市场供应与价格,农业农村部于2024年3月将全国能繁母猪正常保有量从4100万头调整至3900万头,明确能繁母猪月度存栏量处于正常保有量的92%—105%(含临界值)为绿色区域,代表产能处于正常波动范围,原则上不启动调控措施,以市场调节为主,同时保持常态化监测预警并定期发布信息。

自2021年《生猪产能调控实施方案(暂行)》实施以来,全国能繁母猪存栏量已从4564万头逐步调减至2025年底的3961万头,相当于正常保有量的101.6%,处于绿色区间。这表明生猪产能趋于稳定,行业逐步摆脱了过去“大起大落”的强周期波动,进入平稳发展阶段。

在产能调控政策持续落实的背景下,规模化养殖企业也在主动调整发展节奏。据新猪派调研,2025年底能繁母猪存栏量TOP30企业合计存栏1135万头,较同年一季度减少67万头,呈现从“规模扩张”向“质量提升”的战略转变。

未来,生猪产业将围绕“调产能”与“稳政策”双主线推进,行业组织形态正从分散养殖向集中化、协作化演进。头部企业需持续聚焦成本控制与技术创新,中小养殖户则可通过抱团发展或与大型企业合作提升生存能力。在政策与市场双重驱动下,整个行业唯有顺应趋势,聚焦核心竞争力,方能在日益规范与激烈的竞争中实现持续发展。

【版面编辑】徐宇萌

【数据调研】李 丹、巫国红

【内容采写】徐宇萌

【图片制图】徐宇萌

【内容审核】李 丹

发表评论 取消回复