25年对于养猪人们来说,是在艰难发展中不断谋求新路的一年,供需失衡、价格低迷和亏损扩大似乎让大家对于26年未来一年的猪价格外关注,新一年的猪价到底会有什么样的走势呢?或许还是要回到供需层面来分析。

供应端压力改善约在二季度末

从产能上来看,25年6月末,能繁母猪存栏量是4043头,比正常保有量高出3.7%,根据10个月的周期推算,这部分过剩产能在26年的上半年将会继续给供应端加压,也就是说至少在26年6月末之前,猪价运行趋势总体偏弱。

转折点可能出现三季度,因为从2025年年中开始,官方开始了一场轰轰烈烈的去产能运动,效果还是立竿见影,10月份存栏降至3990万头,这是自2024年5月以来首次跌破4000万头关键线。

而且随着集团猪企持续产能调减,例如牧原股份12月底的能繁母猪是323.2万头,比9月份减少了7.3万头,同比减少28万头;而新希望12月底能繁母猪已降至75万头以下,产能去化目标逐渐完成,供应端压力将会得到显著改善,预计26年下半年将会对猪价形成一定支撑。

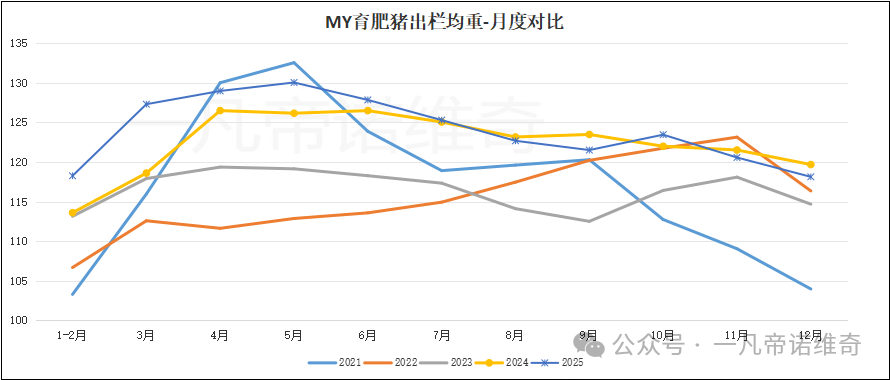

这里还有两个关键变量:降体重和限二育,都将对猪肉供给产生直接影响。这是2025年官方主导的反内卷当中两条关键措施,从短期来看,还是取得了一定效果。比如牧原股份肥猪出栏均重,从5月份开始持续下降;根据《中国猪业高质量发展白皮书》数据,2025年3月二次育肥占比超35%,加剧了短期供给压力。在官方限制政策落地后,牧原、温氏、新希望等都明确表示,已禁止向二次育肥客户出售商品猪。2026年,这两项政策如若执行得更为彻底,对生猪市场供应将产生更为积极的影响。

牧原股份出栏均重呈明显下降趋势

但这并不意味着26年的猪价就会高枕无忧,毕竟当前生猪供应量依然居高不下。

首先与能繁母猪数下降形成鲜明对比的是,截至25年底,行业平均PSY已从24年的21头提升至26头。尤其是手握市场话语权的集团猪企,纷纷在25年四季度更换高产母猪,PSY或可能上升到30-33头左右,这很大程度上抵消了一部分能繁母猪存栏量下降的影响。

各大猪企最新PSY水平

其他几个因素还包括环保政策影响,2025年7月,中共中央办公厅、国务院办公厅印发《地方党政领导干部生态环境保护责任制规定(试行)》,要求地方党政 “一把手” 对辖区生态环境质量负总责,将环保工作纳入政绩考核体系。各地也纷纷出台更为严苛的治理措施和排放标准,“这场环保风暴将淘汰30%无法达标的产能,”农业农村部畜牧兽医局专家警示,2026年,环保政策将更加趋严。

除此之外,进口猪肉方面虽然在25年底落地了对欧盟相关猪肉及猪副产品的反倾销税,但2025年11月中国进口猪肉6.08万吨,环比下降14.6%,同比下降34.3%,创年内新低。1-11月累计进口猪肉91.97万吨,同比下降6.2%。国内供应充足与价格优势,进口猪肉方面对于供应端的影响比较微弱。

除了进口猪肉,疾病因素也将对生猪供应产生一定的影响,比如2023年冬季爆发的仔猪腹泻就对2024年上半年的生猪市场供应产生了较大的影响,但是今年冬天南北气温普遍偏高,难以对生猪供给产生实质影响。

需求端全年支撑有限

目前来看,猪肉的需求基本盘没有出现太大变化。但近几年受健康饮食观念影响,肉类特别是猪肉在居民饮食中的比重逐渐下滑,已从62%降至55%,其中禽肉替代了约4%,牛羊肉替代了约2%,水产及其他替代品替代了约1%。

传统意义上的各种节假日以及“旺季”的价格提振效应逐年弱化,集中采购需求被不断分散,抑制了价格上涨的空间。

总的来说,26年猪价上半年利空因素诸多,卓创资讯生猪行业分析师邹莹吉分析,月均价预计在11.4元/公斤至11.8元/公斤之间运行。而供应节奏导致价格止跌反弹的拐点大概率会出现在二季度末。此外,下半年的反弹预期或驱动从业者有二次育肥等提前布局行为,进而带动拐点前置。

比起25年磨底阵痛期来说,26年的行业将有望迎来从供过于求逐渐向供需平衡回复的局面,猪价也大概率会迎来一波修复性上涨,但空间不会太大,大幅波动也不会出现。毕竟随着各大集团调整养殖结构、技术,努力降本增效苦练“内功”,未来趋势终究还是“微利时代”。

本期编辑:木顺

文章来源:猪场动力网综合、各企业及官方公告、行业分析信息

发表评论 取消回复