春节前受供应过剩拖累,猪价在消费旺季反而逆势下跌;节后供需矛盾加剧,2月日均出栏大增、消费转淡,猪价将首轮探底,3月上中旬二次触底或至11.0元/公斤,下旬在冻品入库和二育拉动下小幅反弹。

一

旺季不旺,逆势下跌

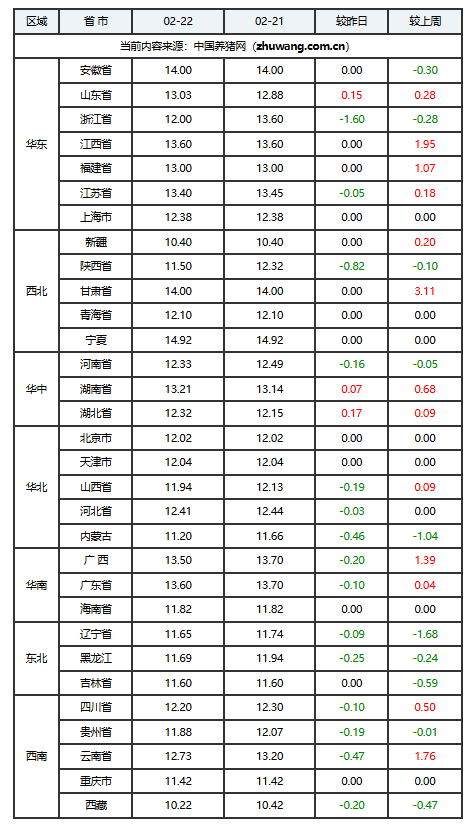

春节即将步入尾声,春节期间猪价表现不及预期,旺季未能有效提振市场。一方面,尽管处于传统消费旺季,但由于冬至到春节时间跨度较长,消费释放缺乏集中度;同时受立春后气温回升影响,居民饮食趋于清淡,替代品供应充足,下游白条购销整体冷清,仅靠屠宰场备货短暂拉升开工率至近50%,对价格的支撑作用有限。

另一方面,供应过剩是压制猪价的核心因素。母猪存栏去化不彻底,去年二季度能繁母猪仍处高位,10个月前存栏量达4038万头,叠加母猪生产效率提升至26—28头,奠定了2月供应偏强的基础。虽然受出栏天数减少影响,集团猪企2月出栏计划环比下降,但春节放假导致日均出栏量实际增幅超15%,供应压力进一步加大。此外,节前养殖端普遍提前抢跑、减重出栏,进一步加剧了适重标猪的阶段性过剩。

综合来看,供需双增背景下,供应过剩主导市场,导致猪价在消费旺季反而逆势下跌。

综合来看,春节期间,猪价虽略有反弹,但整体以盘整为主。尤其大年初五后各行各业陆续复工,生猪购销逐步恢复,猪价将面临新一轮下行压力。年后消费进入季节性淡季,鲜品猪肉购销冷清,市场对猪肉的承接能力明显转差。与此同时,养殖端出栏节奏逐步恢复,受本月出栏计划较多影响,部分头部猪企仍有增量出栏现象,供应端整体呈现过剩局面。短期来看,在多空博弈下,猪价将以震荡下跌为主。

二

2-3月猪价走势如何?

根据市场数据分析,2至3月的猪价行情将呈现“双底反弹”的格局:先是两轮下探,随后迎来一轮触底反攻。在此剧烈波动期,建议养殖户稳字当头,严控风险。

第一阶段:2月——节后第一跌

春节过后,猪肉消费步入传统淡季,市场需求将显著收缩。然而,供应端的压力正与日俱增,2月份的日均计划出栏量较上月大幅增长。在供强需弱的碾压式格局下,猪价将在第一轮下跌潮中快速触及阶段性底部。

第二阶段:3月上中旬——第二轮探底

真正的寒冬或将开始。当前正处于行情最艰难的磨底阶段。供给端,生猪出栏仍在按惯性释放;需求端,节后居民消费进入年度相对疲软期。供需失衡进一步加剧,将驱动猪价展开第二轮下行。综合市场预测,本轮周期低点或下探至11.0-11.4元/公斤区间,该价位已逼近众多养殖主体的成本心理关口。

第三阶段:3月下旬——反击

暴跌之后,绝地反击正在酝酿。当猪价跌到“白菜价”时,市场这只无形的手开始发挥作用了:

- 屠宰企业利用低价红利加大分割入库力度,冻品库存需求被有效激发

- 基于对后市行情的博弈预期,东北、华北等主产区的游资将集中入场开展二次育肥

因此,在多方作用下,猪价有望止跌回稳,开启一轮低位修复行情,全国均价预计将反弹至11.6-12.0元/公斤区间。

【版权声明】来源:养猪网平台。文章资料来源于互联网,由西南区整理发布,已标明来源,版权归原作者所有,内容仅供读者参考学习,用药请遵循医嘱,不构成任何投资建议。如有侵犯原作者权益,请在评论区留言联系我们删除。

发表评论 取消回复