春节前生猪市场供需双旺,但供强需弱主导猪价承压下行,标猪价格刷新低点;随着购销逐步收尾,跌势趋缓,局部现小幅反弹。机构预测,2月供应增幅大于需求,猪价环比下滑;3月供强需弱延续,猪价仍有下行空间,一季度低点或达11.0–11.4元/公斤,月末低价或刺激分割入库与二次育肥,支撑行情低位反弹至11.6–12.0元/公斤。

一 猪价承压后局部现回暖迹象

随着春节进入倒计时,小年过后,国内生猪市场呈现出供需“双旺”的格局。一方面,节前出栏节奏加快,养殖端及各类主体认卖情绪浓厚,供应集中放量;另一方面,屠宰企业备货进入高峰阶段,开工率也升至阶段性的高位水平。但总体来看,市场仍受“供强需弱”主导,猪价承压下行,标猪价格接连刷新阶段性低点。随着春节愈发临近,生猪购销活动将逐步收尾,价格下行势头趋于缓和,局部地区呈现小幅反弹迹象。

近期猪价持续承压,核心逻辑在于供应端集中放量,而需求旺季提振有限,供需错配格局延续。

供应方面,虽据机构调研,本月规模猪企出栏计划环比减少15.3%,降至1205万头,但考虑到春节假期压缩有效出栏时间,日均出栏量实际环比增加约11%。叠加节后将进入传统消费淡季,养殖端避险情绪升温,部分产能提前抢跑出栏,进一步加剧节前供应压力。近期,南北多地规模猪企频现增量出栏操作,社会面及放养主体跟风抛售情绪较浓,生猪流通整体宽松,供应端持续施压。

需求方面,节前备货高峰提振屠宰开工率显著回升,截至当前,样本企业屠宰开工率已升至48.99%,创下阶段性新高。但需理性看待,春节前猪肉消费缺乏明显集中度,加之近期气温回暖,居民备货意愿有所减弱;同时,南方销区人员外流增多,腌腊需求基本收尾,整体消费增量有限,批发市场白条走货节奏偏缓。

因此,考虑到小年过后,屠宰企业节前集中备货将逐步收尾,集团猪企亦陆续进入放假状态,生猪购销活跃度趋于下降,部分区域屠宰端收购难度或有所增加,猪价跌势趋缓,局部出现止跌小幅回暖。

二 春节猪价预判

行业预测,2月份生猪市场日均出栏量与日均屠宰量均有所增加,但受养殖集团降重走量及散户集中出栏大猪影响,出栏量增幅相对更为明显。其中,屠宰量受节前备货高峰拉动、节后迅速回落,实际日均水平或被假期后“断崖式”减量拖累,预计环比增幅约为1.07%。整体看,2月供应增幅大于需求增幅,生猪月均价环比或呈下滑走势。

进入3月,行业仍处产能释放周期,生猪供应量将进一步增加,预计日均出栏量环比增长3.86%。而需求端尽管较2月末的节后低谷有所修复,但整体仍在全年低位运行,日均屠宰量或环比回落7.97%。供强需弱格局延续,3月猪价仍有下行空间。

从一季度后半段行情看,春节前猪价或有短暂止跌小涨,但随着备货期结束,2月末至3月猪价将转入下滑通道,并可能触及一季度低点,预计全国均价在11.0–11.4元/公斤区间。低价的出现有望刺激华中、华东部分屠宰企业启动分割入库,同时东北、华北等地二次育肥补栏意愿亦将升温,带动部分标猪回流养殖环节。需求提振叠加供应后置,3月末猪价不乏低位反弹可能,全国均价或回升至11.6–12.0元/公斤。

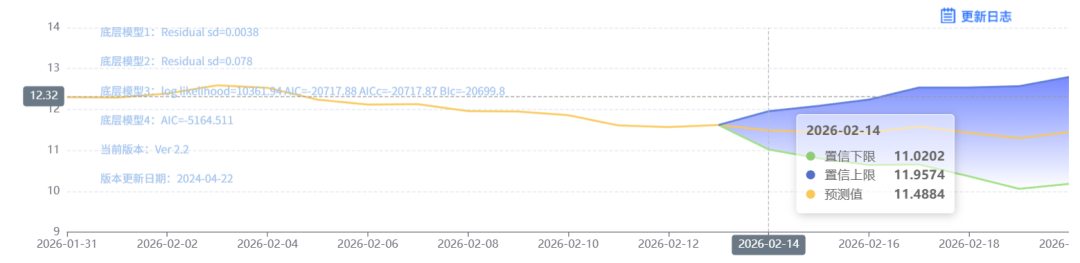

附2月14日猪价

玄田算法是由项目课题组团队原创的非经典逻辑数值聚合理论和不确定性预测方法,构建了基于一致模算子的生猪价格预测模型。该模型采用的聚合函数及一致模相关理论与方法已获得多项国家自然科学基金和省级自然科学资金资助,并获得多项省级自然科学奖奖项。02月14日预测猪价为11.4884,置信区间在11.0202--11.9574之间。02月15日预测猪价为11.4456;02月16日预测猪价为11.4375。

【版权说明】来自:中国养猪网(编辑:凌汶)、企业公告、更三农、网络等。猪博士平台转载的文章均已注明来源、猪博士平台原创文章其他平台转载须注明来源,特别说明的文章未经允许不可转载。我们发布的文章仅供养猪人学习参考,不构成投资意见。如有不妥,请联系客服删除。

发表评论 取消回复