12月样本企业能繁母猪存栏环比微增,盈利压力缓解与补栏预期向好是主因;生猪存栏虽延续增加,但受北方猪病复发、养殖端加快出栏影响,增幅明显受限。展望1月,生猪价格上行预期提振行业信心,预计能繁母猪存栏延续微增;养殖端体重水平偏低叠加仔猪补栏需求提升,生猪存栏或同步增加。

12月能繁母猪存栏量、生猪存栏量均微幅增加

卓创资讯监测196家样本养殖企业生猪存出栏数据显示,12月能繁母猪存栏与生猪存栏均环比微增。能繁母猪存栏12月份由减转增,由11月减0.62%转为12月增0.07%;而生猪存栏依然延续增加趋势,但增幅收窄,幅度为0.03%。

养殖端产能去化脚步放缓叠加部分补产操作12月能繁母猪存栏量微增

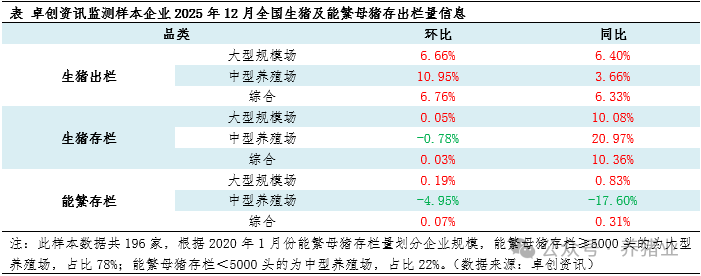

卓创资讯监测196家样本养殖企业12月能繁母猪存栏量环比微增。如图1所示,12月能繁母猪存栏量较11月变动幅度有限,这一走势源于两方面因素共同作用。一方面,养殖盈利亏损幅度显著收窄,叠加仔猪价格回暖,放缓了行业去产能节奏。截至12月底,自繁自养盈利为-15.69元/头,较月初亏损(-206.39元/头)减少190.71元/头;仔猪育肥盈利为-33.49元/头,较月初亏损(-290.94元/头)减少257.44元/头。盈利端压力缓解,加之12月中下旬仔猪价格止跌回升,样本养殖企业淘汰母猪的意愿减弱,能繁母猪存栏量的下降幅度因此受限。另一方面,市场预期向好推动部分企业启动补栏。部分养殖端对2026年下半年生猪市场行情持乐观判断,个别企业已开展补栏增养的产能修复操作。综上,养殖端去产能动作收敛,叠加部分企业的补栏扩产行为,且增幅大于降幅,共同推动全国能繁母猪存栏量实现环比微增。

12月猪病复发叠加养殖端加快出栏节奏生猪存栏增幅受限

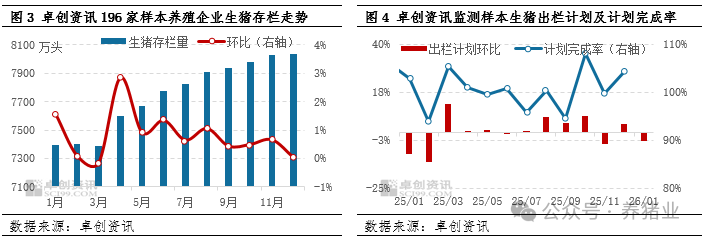

卓创资讯监测196家样本养殖企业12月生猪存栏量延续增量,但增幅收窄。12月行业仍处于产能释放周期,为生猪存栏量的增长奠定了基础。但据卓创资讯调研,12月北方市场猪病复发,且影响主要集中于商品猪存栏,成为制约生猪存栏增幅的重要因素之一。此外,卓创资讯对230家样本养殖企业的监测显示,12月出栏计划完成率达104.26%,实现超量出栏。究其原因,一是北方猪病复发后,部分养殖主体为降低疫病带来的损失,提前降重出栏;二是12月生猪价格整体较低,养殖端对后市行情信心偏弱,同样倾向于加快出栏节奏。综上,受北方猪病复发与养殖端提前出栏的双重影响,12月生猪存栏量虽延续增长,但实际增幅受到明显制约。

元月行情提振养殖端信心预计能繁母猪与生猪存栏或双增

能繁母猪存栏预测:卓创资讯预计2026年1月样本企业能繁母猪存栏量或延续微增态势。从支撑因素来看,价格端的积极信号尤为关键。结合市场供需格局与季节性消费特征,1月生猪价格具备明确上行空间(详情可参考《卓创资讯生猪市场月度分析报告》),或提振养殖端信心。与此同时,1月正值养殖端仔猪补栏的关键窗口期,业者补栏积极性已呈现提升态势,需求增加直接带动仔猪价格同步上行。在此情景下,养殖端主动去化产能的动力或进一步减弱,部分具备资金与产能基础的企业或启动补产操作。综合多方面因素预判,1月全国能繁母猪存栏量将延续增长态势,增幅预计控制在0.5%-1%区间。

生猪存栏预测:卓创资讯预计2026年1月样本企业生猪存栏量或增加。从供应端来看,卓创资讯监测数据显示,1月样本养殖企业生猪出栏计划环比下滑3.88%,且当前市场多数养殖企业的出栏生猪均重处于偏低水平,养殖端对当下行情的观望情绪较浓,预计本月整体出猪积极性有限,压栏惜售的操作或增多。从补栏端来看,为实现后续出栏规模的稳步提升,部分养殖端已主动调整养殖策略,增加自有猪场的投苗量以及外采仔猪的数量,补栏力度持续加码。综合出栏节奏放缓与补栏力度加大两大核心因素,卓创资讯预计1月底国内样本企业生猪存栏量或呈增加趋势。

综上所述,当前生猪价格上行预期提振养殖端信心,仔猪补栏积极性提升,叠加出栏意愿低迷,养殖端产能调整以补栏扩量为核心方向。卓创资讯预计1月样本企业能繁母猪存栏或延续微增态势,生猪存栏亦或同步上行。这一存栏端的双增长格局,是养殖端对市场行情的积极反馈,也将为后续生猪市场供应格局的演变筑牢产能基础。

【版权说明】来自:卓创资讯等。猪博士平台转载的文章均已注明来源、猪博士平台原创文章其他平台转载须注明来源,特别说明的文章未经允许不可转载。我们发布的文章仅供养猪人学习参考,不构成投资意见。如有不妥,请联系客服删除。

发表评论 取消回复