随着猪价“寒冬”持续,已披露2025年12月“成绩单”的生猪养殖企业仍在承压前行。

有分析指出,行业产能去化有望逐步加速,但考虑到去产能阶段仍需持续一段时间,因此趋势性拐点或将在2026年下半年出现。

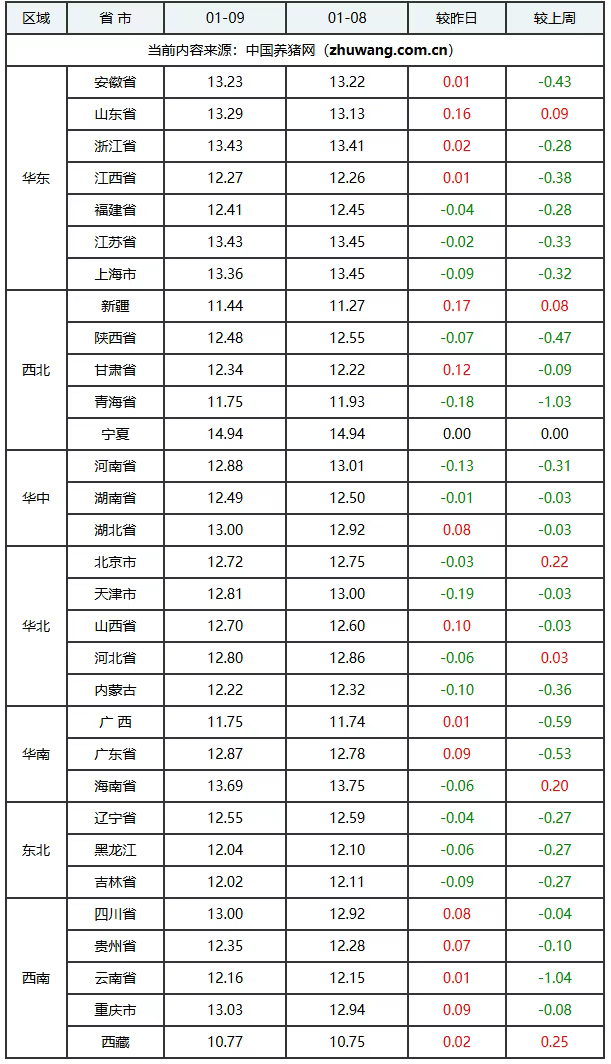

01 2025年末猪价继续震荡

2026年1月9日全国生猪价格整体呈现区域分化、窄幅震荡的走势,外三元全国均价大致在12.57-12.70元/公斤之间。区域表现上,市场涨跌互见。华东地区价格有所下调,而西南、西北局部地区(如四川、甘肃、新疆)则出现上涨。华北和东北地区价格总体企稳。当前市场核心在于供需双方的弱平衡。供应端,月初规模养殖场出栏量有限,部分养殖户有惜售情绪,支撑了价格;但能繁母猪存栏基数依然较高,中长期供应充足。需求端,南方腌腊需求接近尾声,而北方春节前备货尚未全面启动,整体消费提振力度有限。综合来看,市场短期缺乏强劲的单边驱动因素,预计猪价仍将以震荡调整为主,后续走势需重点关注集团场的出栏节奏与终端消费的实际恢复情况。

目前来看,处在周期下行中的养殖行业持续受到市场关注,每个月发布的经营数据则是观察市场周期变化的重要节点。

整体而言,各大养殖企业的2025年12月销量均出现不同程度的增长,但在生猪价格变动上却有所不同,行业整体仍呈现在周期低位震荡的格局。

有分析指出,与2024年12月份相比,2025年12月份生猪供应及猪肉需求均同比增加,一方面,2025年处于生猪产能完全释放阶段,生猪出栏量同比显著增多;另一方面,2025年12月份全国白条猪肉出厂均价同比下降26.21%,处于低位的猪肉价格对终端的猪肉消费形成刺激,从而支撑屠宰需求增加。

02 今年下半年或现拐点

对于处在周期向下阶段的养殖企业来说,拐点何时出现备受市场关注。从行业分析师观点来看,短期猪价仍有周期下行的可能,而向上拐点或许要等到2026年下半年。

当前生猪养殖行业的降产能行动,已从宏观目标具体分解为明确的量化指标。从政策引导的宏观层面来看,全国的目标是将能繁母猪存栏量稳定在3950万头左右,为此特别对25家头部养殖企业下达了具体任务,要求它们在2026年1月底前合计调减100万头能繁母猪。

从企业执行层面来看,各大企业正通过不同方式积极响应:

牧原股份是行动力度最大的企业之一,截至2025年9月底,其能繁母猪存栏量已从年初高点调减了31.6万头,这大约相当于减少了未来900万头的商品猪潜在供应,已提前完成其承担的去产能任务。

温氏股份则明确了将能繁母猪存栏严格控制在260万头以内的目标,并同步关停了部分猪场。

其他企业也采取了相应措施,例如新希望已明确表示2026年的生猪出栏量将会调减;扬翔股份将2026年的出栏目标下调了35万头;铁骑力士计划淘汰约10%的低产能母猪。

这些具体的削减数目共同指向一个目标:通过实质性减少生猪的远期供应,促使市场供需关系加速恢复平衡,为行业走出价格“寒冬”、迎来周期性拐点创造条件。

华安证券表示,根据全国能繁母猪存栏量推算,2026年上半年猪价仍将处于下行周期;根据全国新生仔猪数推算,按照正常出栏节奏,在2026年春节后,猪价仍将面临较大的下行压力。

行业数据显示,我国能繁母猪存栏量自2024年12月份开始逐步去化。对此,东莞证券分析指出,目前我国能繁母猪存栏量仍处于历史相对高位,未来仍有去化空间。根据我国能繁母猪存栏量变化情况进行推算,预计2026年我国生猪出栏量有望逐步回落,生猪价格有望逐步回升,生猪养殖利润有望逐步回升。

当前猪价寒冬正是行业优胜劣汰、加速整合的阶段。2026年下半年行业有望迎来周期性拐点,坚持到最后的养殖户将迎来新一轮盈利期。

越是艰难时刻,越要保持理性。把握好降本增效、产业链优化和理性布局三大策略,就能在行业洗牌中脱颖而出,迎接猪周期的下一个春天。

【版权说明】来自:中国养猪网(编辑:艾栗)、金融投资报、网络等。猪博士平台转载的文章均已注明来源、猪博士平台原创文章其他平台转载须注明来源,特别说明的文章未经允许不可转载。我们发布的文章仅供养猪人学习参考,不构成投资意见。如有不妥,请联系客服删除。

发表评论 取消回复