猪价又跌了!11月生猪市场供应“洪峰”来袭,腌腊季也难挡价格下滑。养殖户亏损加剧,12月能否等来反弹?

01 农业农村部:预计春节前猪价将季节性温和回升

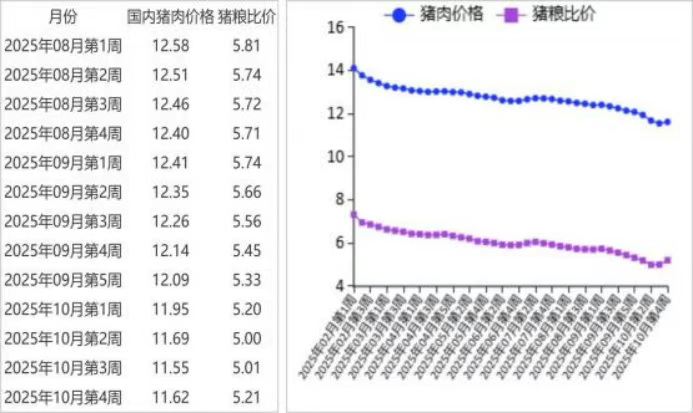

11月即将收官,近期国内生猪市场受供需基本面偏空,生猪供应增量高于需求跟进表现,产销错配下猪价重心下移!虽然本月集团猪企出栏环比减少,部分头部猪企短暂存在缩量拉涨的操作,但是碍于猪价表现不及预期,集团猪企缩量拉涨落空,月末部分头部猪企呈现增量出栏现象,猪价降幅明显走扩,外三元猪价濒临国庆以及双节后的低值!

消息层面上,11月26日农业农村部发布农产品供需形势分析月报。报告分析中指出,四季度生猪出栏节奏趋于平稳,入冬后居民家庭腌腊、灌肠等需求增长,猪肉消费进入旺季,猪肉进口量继续保持低位,供需形势改善将带动猪价温和反弹。预计春节前猪价将季节性温和回升。

(一)生猪价格继续下跌。生猪产能仍处高位,养殖户短期集中出栏,禽肉、禽蛋等替代性畜产品价格处于历史低位,形成对猪肉的持续替代压力,阶段性供大于求导致价格中枢下移。养殖持续亏损,仔猪价格跌幅扩大。据农业农村部数据,1— 9月累计,规模以上生猪屠宰企业屠宰量 2.85亿头,同比增18.7% ,其中,9月份屠宰量3584万头,环比增 7.0%,同比增28.5%。9月份能繁母猪存栏环比减0.2%,同比减 0.7%。10 月份猪肉集贸市场价为每公斤23.41 元,环比跌4.4%,同比跌 21.6%;生猪集贸市场价每公斤12.57 元,环比跌9.0%,同比跌 31.1%;仔猪集贸市场价每公斤25.80元,环比跌14.2%,同比跌29. 1%。

(二)猪粮比价处于盈亏平衡点以下。生猪价格和饲料价格均下跌,猪价跌幅更大,猪粮比价降至5.5:1以下,养殖亏损面较上月增加。据国家发展改革委监测,10月份猪粮比价为5.37:1,比上月下降0.52个点。10月份全国饲用玉米价格为每公斤2.46元,环比跌1.2%,同比涨2.5%;育肥猪配合饲料价格为每公斤3.37 元,环比跌0.6%,同比跌1.5%。据行业监测,10月份,自繁自养养殖户每出栏一头生猪平均亏损120元左右,外购仔猪育肥养殖户每出栏一头生猪平均亏损 370 元左右。

(三)1—9 月累计,猪肉进口量小幅下降。据海关统计,9月份我国进口冷鲜冻猪肉8.01万吨,环比减2.0%,同比减22.5%;进口额1.63亿美元,环比减3.0%,同比减22.4%;出口量0.41万吨,环比增19.7%,同比增95.8%;出口额0.14亿美元,环比增7.7%,同比增40.0%。进口猪杂碎9.76万吨,环比增0.5%,同比减13.6%;进口额2.05亿美元,环比减2.8%,同比减18.7%。1—9月累计,进口冷鲜冻猪肉78.85万吨,同比减1.3%;进口额15.98亿美元,同比增2.0%;出口量 2.88 万吨,同比增 46.2%;出口额 1. 12 亿美元,同比增34.9%;贸易逆差 14.86 亿美元, 同比增 0. 1%。进口猪杂碎90.87 万吨,同比减 0.9%,进口额 19.44 亿美元,同比减 2.2%。

(四) 欧盟猪肉价格下跌。 欧盟猪肉批发价格每吨 1767.02 欧元,环比跌 10.6%,同比跌 11.4%。欧盟生猪屠宰 量同比增长,市场猪肉供应十分充足,出口面临阻力,叠加消费进入淡季,猪价继续下跌。

(五)预计春节前猪价将季节性温和回升。从生产端看,前期生猪集中出栏增加和大猪存栏下降一定程度上缓解了 后期供给压力,四季度生猪出栏节奏趋于平稳,有助于缓解 阶段性供大于求的局面。从消费端看,入冬后居民家庭腌腊、 灌肠等需求增加,猪肉消费随之进入全年旺季,过剩产能有 望被消化,拉动价格上行。从贸易端看,猪肉进口量减少, 一定程度上有利于国内猪肉价格企稳。总体看,生猪及猪肉价格预计在 11 月份开始将温和回升、窄幅波动。

各位养猪朋友们认为12月猪价是否有回温上涨可能?欢迎评论区留言讨论!

【版权说明】来自:中国养猪网(编辑:乌萨奇)、农业农村部等。猪博士平台转载的文章均已注明来源、猪博士平台原创文章其他平台转载须注明来源,特别说明的文章未经允许不可转载。我们发布的文章仅供养猪人学习参考,不构成投资意见。如有不妥,请联系客服删除。

发表评论 取消回复