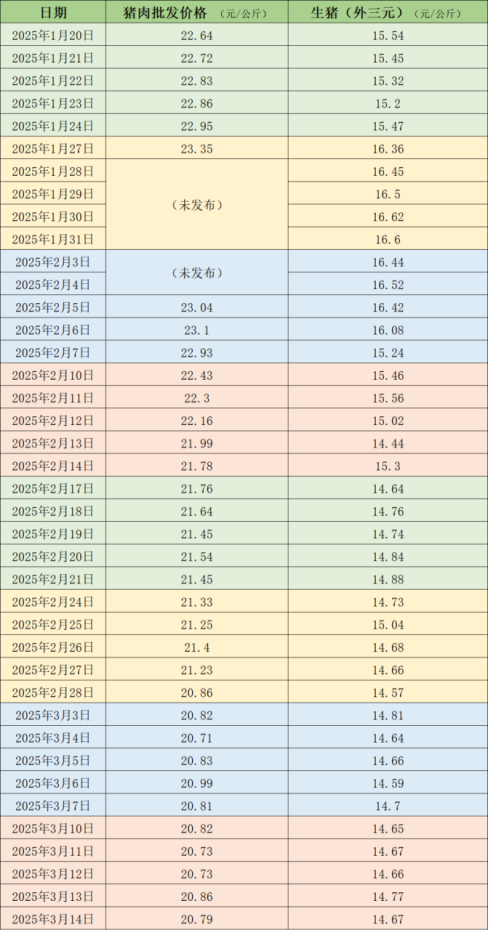

农业农村部监测数据显示,今年3月份第一周全国生猪价格为15.47元/公斤,猪价自2024年8月份第三周达到阶段性高点20.92元/公斤后开始回落,累计下跌26.1%。

猪价为何再次探底?行业盈亏情况怎样?后市会怎么走?

中国农业科学院北京畜牧兽医研究所研究员朱增勇分析,近半年来猪价持续下行,是因为供给形势变化。自2024年6月份开始,全国新生仔猪数量持续增长,9月份以后生猪供应量持续快速增加。今年1月份,规模以上生猪定点屠宰企业屠宰量达3816万头,同比增长2.4%。从消费端看,春节过后至三四月份,消费需求处于全年低谷期,而供给量依然呈现高位,因此猪价自2024年9月份达到阶段性高点后开始回落。

今年3月份第一周,北京新发地农产品批发市场日均上市白条猪1756.57头,而去年同期日均上市1410.57头,同比增长24.53%。北京新发地农产品批发市场统计部经理刘通表示,目前,市场上销售的白条猪仍以大体型为主,单重普遍集中在90公斤/头至110公斤/头区间,供应充足。

北京新发地农产品批发市场一户商户告诉记者,即使是传统上价格坚挺的瘦肉型白条猪,批发价也在逐渐走低。

当前猪价再次下探到近几年的低点附近。生猪养殖业经营状况如何?

朱增勇告诉记者,今年2月份,国内生猪养殖场每出栏一头标准体重生猪平均盈利100元左右,3月份下降到50元左右。虽然盈利水平大幅下落,但生猪养殖仍有微利。

一方面是因为饲料价格大幅回落。3月7日,大连商品交易所玉米主力连续合约收报2305点,比2022年4月最高点3046点下跌了24.3%。豆粕同样跌幅巨大,3月7日,大商所豆粕主力连续合约以2867点报收,相较于2023年8月最高点4514点下跌了36.5%。另一方面全行业生猪养殖效率有所提升。目前每头能繁母猪提供的有效仔猪数比一年前增加0.5头至1头,生猪生产成本整体处于下降趋势。

近期,我国决定对来自美国、加拿大的猪肉和饲料增加关税。对此,业内专家认为,我国年消费生猪7亿头,主要靠国内养殖。进口猪肉占比很少,对市场影响很小。玉米、豆粕进口可由南美等其他主产地替代,关税调整对国内饲料价格影响有限。

朱增勇告诉记者,2024年我国进口猪肉共107万吨,其中自美国进口7.31万吨,同比下降40.3%,只占进口总量的6.8%。进口量可能会继续下降,一定程度上有利于支撑国内猪价。

关于后市,朱增勇表示,从上半年来看,当前无论中大猪存栏还是新生仔猪数量均高于上年同期水平,生猪供给充足,而消费需求总体处于低位,猪价将以弱势震荡为主。下半年,随着消费需求的季节性增长,猪价有望温和反弹。

上周国内生猪价格先涨再降,周均价环比基本持平。据相关数据,3月14日,生猪(外三元)价格为14.67元/公斤,与上周五(3月7日)的14.7元/公斤相比,下降0.2%。从一周均价来看,上周生猪均价为14.68元/公斤,环比持平。

近期的猪肉和生猪价格。

上周全国生猪交易均重继续上涨。卓创资讯监测全国生猪平均交易体重124.74公斤,环比涨0.47%。周内分省份出栏均重以上涨为主。养殖端对后市仍存一定看涨情绪而继续压栏,部分大场出栏体重上涨明显。而随着肥标差明显收窄,大猪价格下滑幅度较大,部分前期压栏的大猪集中出栏,导致生猪出栏均重明显上涨。部分屠企已开始减少对大猪的需求,收购主体向标猪倾斜,但收购均重减幅小于出栏均重,因此交易均重测算仍旧上涨。本周国内生猪重点屠宰企业开工率上涨,周内平均开工率31.88%,环比上涨1.28个百分点。周内生猪出栏继续增加,屠宰企业收购难度不大,部分屠宰企业猪肉分割订单增加,支撑屠宰企业开工率环比上涨。后期生猪出栏或继续增加,气温上升后终端需求提振有限,后期开工率涨幅或较小。

关于后市猪价走势,卓创资讯预计本周全国行情或呈先降后涨再降态势。供应方面,养殖端生猪供应量或较为充沛,生猪出栏量有陆续增加可能,对生猪价格有利空影响。需求方面,终端需求继续增加空间较小,支撑行情力度有限。而经过持续涨价,二次育肥补栏积极性下滑,在二育补栏较少的情况下,行情缺乏利多支撑,对行情有利空影响。

国信期货认为,综合仔猪及饲料产销数据来看,后期理论出栏量仍然充足。从需求来看,下游消费较前期改善,而随着肥标猪价差的收缩,二育入场情绪转为谨慎,整体需求提振有限。总体来看,后期供需面仍处于相对宽松的状态,现货或维持偏弱震荡格局。

恒泰期货分析认为,3月养殖场出栏恢复,生猪市场供应压力仍存,而消费端仍处于需求淡季,餐饮消费一般,生猪市场购销清淡。整体而言,3月生猪市场仍处于供大于求格局。不过随着玉米、豆粕等饲料价格的反弹,对当前猪价形成一定支撑,本周猪价止跌企稳。部分规模场选择压栏增重,散户挺价惜售情绪偏强,3月猪价虽然仍承压,但下跌空间有限,预计短期猪价或在14-15元/公斤区间震荡。后期关注仔猪补栏及二次育肥入场节奏。

太平洋证券表示,生猪养殖产能有望回落。据官方数据,截至25年1月底,全国能繁母猪存栏4062万头,月环比减0.4%;上周末,主产区自繁自养头均盈利35.15元/头,较上周多盈1.59元。同期,主产区15公斤仔猪出栏均价40.03元/公斤,较上周涨0.41元。育肥环节盈利水平持续下降,扩繁环节盈利较厚,主动去产能动力累积,预计进入Q2,产能或结束自去年4月份以来的上升趋势逐渐回落,猪价下半年有望回暖。

相关机构表示,当前生猪养殖行业正处于供需调整的关键阶段。尽管短期猪价承压,但养殖端仍维持微利状态,行业整体韧性较强。同时,政策层面持续发力,如湖北省推出“十条措施”支持肉牛奶牛产业稳定发展,云南省通过金融创新助力肉牛养殖,为养殖业提供了良好的政策环境。

【版权声明】来源:综合自经济日报、澎湃新闻、每日经济新闻等。文章资料来源于互联网,由西南区整理发布,已标明来源,版权归原作者所有,内容仅供读者参考学习,用药请遵循医嘱,不构成任何投资建议。如有侵犯原作者权益,请在评论区留言联系我们删除。

发表评论 取消回复