明日猪价 | 2026.5.14日~全国各地猪价更新(仅供参考!)

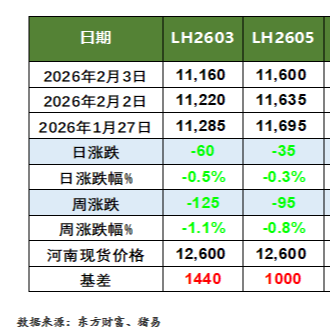

本文提供2026年5月14日全国生猪最新价格行情:外三元9.63元/公斤、内三元9.95元/公斤、土杂猪9.52元/公斤,并深度解析供需基本面——能繁母猪存栏环比降1.36%、5月出栏计划减3.72%,预判5月猪价区间9.5–9.6元/公斤;同步更新玉米(2378元/吨)、豆粕(3092元/吨)等饲料原料价格及全国28省市生猪区域报价,附行业专家朱丹蓬对二三季度猪价回暖趋势的专业研判。数据仅供参考,不构成投资建议。